|

|

فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟

|

الحلقة (1)

لا غرابة إن قلنا أن هنالك تشابها كبيرا بين ما تم التعارف عليه مؤخرا بسوق المواسير و بين سوق صكوك الإستثمار الحكومية التي تصدرها وزارة المالية و الإقتصاد الوطني و المتمثلة في (شهادات شهامة، شمم، صرح، شهاب ... إلخ) و تدار من خلال شركة السودان للخدمات المالية المملوكة لبنك السودان المركزي و وزارة المالية و الإقتصاد الوطني بنسبة 99% لبنك السودان و 1% للوزارة و يتم تداولها في سوق الخرطوم للأوراق المالية ،،، و الفرق الجوهري الوحيد بين الإثنين أن الأول (أي سوق المواسير): يكتنفه الغموض (لدي الكثير من الناس) في علاقته الحتمية بالدولة و سياساتها و منهجها في إدارة الإقتصاد و مساعيها الجادة لنفي كل علاقة مباشرة أو غير مباشرة به و محاولاتها لإتخاذ قرارات و خطوات و إجراءات تهدف من ورائها إلي إزالة كل الخيوط التي تربطها به و الظهور في القضية برمتها تارة كشاهد ما شافش حاجة، و تارة أخري كضحية، و تصوير الضحايا الفعليين (أصحاب الوجعة) كجناة و متمردين مرتبطين بأجندة خارجية. و تجند و تحرك في ذلك السيد الوالي كبر و طيب الذكر سبدرات و هم مدعومين بجهاز الدولة الإعلامي الموجه و المتخصص في تضليل و تزييف الوعي، و بآلة القمع و البطش في تخويف المواطنين العزل و نهب أموالهم و تبديد مدخراتهم و إفقارهم عيانا جهارا، و عدم التورع في ضربهم و قتلهم علي رؤؤس الأشهاد و إذلالهم و إهانة كرامتهم و محاولة إقناع الرأي العام المحلي و الخارجي بمنطق سرحان عبد البصير في مسرحية شاهد ما شافش حاجة و هو يشكو للقاضي (و قد ضرب الراجل بالكف "القلم" علي خده الأيسر) " ده ضربني بوشو علي إيدي يا بيه". أما الثاني (أي سوق صكوك الإستثمار الحكومية): فهو سوق مقنن له قوانينه و قواعده و يدار من قبل الدولة ممثلة في أهم أجهزتها (وزارة المالية، بنك السودان، شركة السودان للخدمات المالية، سوق الخرطوم للأوراق المالية) و يحظي بتأييد و إهتمام واسع بين تجار المؤتمر الوطني و مؤيديهم، و من قبل كل القطاع المالي تقريبا من مصارف علي إختلاف تخصصاتها، شركات إستثمار و استشارات مالية، شركات وساطة، محال صرافة، و سماسرة غير معتمدين من بعض كبار العاملين في تلك الأجهزة الحكومية المشار إليها دون إستثناء (من الوزير إلي الغفير) بجانب بعض موظفي المصارف السودانية و الأجنبية.

أما أوجه الشبه بين الإثنين فهي كثيرة و متعددة نلخص أهمها فيما يلي:

أولا: أن محل التداول في السوقين هو بعض أشكال أدوات الدين، ففي سوق المواسير يتم شراء أصول بأعلي من قيمتها مقابل شيكات و إيصالات أمانة. و علي الرغم من أن الشيكات من الناحية المحاسبية و القانونية تعتبر أداة وفاء، و قد جري العرف في بلادنا علي إعتبار إيصالات الأمانة كأداة وفاء أيضا، و أنهما أي (الشيك و إيصال الأمانة) لا يعتبران من الناحية العلمية كأحد أدوات الدين المتعارف عليها في صناعة الإستثمارات المالية إلا أنها في مضمونها و محتواها و حسب معطيات سوق المواسير يجوز إعتبارها أدوات دين لأنها تمثل الورقة التي تثبت حق الدائن علي المدين و التي تمثل الضمانة الوحيدة لإسترداد الدين (بغض النظر عن مدي قوتها كضمان و مدي قابليتها للتحصيل). و كذلك فإن سوق صكوك الإستثمار الحكومية (و هي تمثل التكييف الشرعي و الإسلامي لسندات الخزانة أو السندات الحكومية و التي تصدرها الحكومات عادة لتوفير سيولة لتمويل مشاريعها و أوجه إنفاقها) و التي هي في الأساس أداة دين تثبت حق الدائن (حامل السند أو الصك) علي الحكومة (الجهة المصدرة للسند أو الصك أو المدين).

ثانيا: أن الهدف الرئيسي من إصدار أدوات الدين هو الحصول علي سيولة نقدية ففي سوق المواسير يتم شراء الأصول من سيارات، بضائع، و غيرها من المواطنين بأسعار أعلي من قيمتها السوقية الحقيقية مقابل شيكات آجلة و إيصالات أمانة، و يتم بيعها بعد إنتقال ملكيتها للمشتري في نفس الوقت أو في وقت لاحق لمشتري آخر بأسعار أقل من سعر شرائها بفارق كبير في سبيل الحصول علي سيولة نقدية حاضرة يستطيع معها صاحب السوق الوفاء بإلتزامات أخري متباينة مفتوحة علي كل الإحتمالات (سيتم التطرق لها لاحقا في حلقات هذا الموضوع). و كذلك الحال في سوق صكوك الإستثمار الحكومية حيث تصدرها الحكومة في سبيل الحصول علي سيولة نقدية حاضرة لتمويل مشاريعها و أوجه إنفاقها أو للوفاء بإلتزامات أخري متعددة و متباينة مفتوحة علي كل الإحتمالات (و سيتم أيضا التطرق لها لاحقا في حلقات هذا الموضوع).

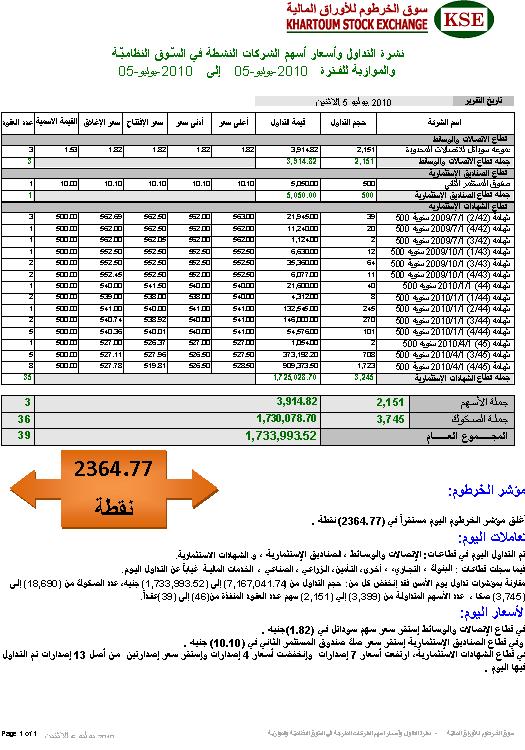

ثالثا: ضخامة العائد علي الإستثمار في السوقين بمعدلات مبالغ فيها تجاوزت ال 40% في سوق المواسير. و و صلت إلي ما يزيد عن ال 25% أحيانا في سوق صكوك الإستثمار الحكومية فعلي سبيل المثال بلغ معدل الأرباح التي تم توزيعها علي شهادات شهامة "في المتوسط" (حسبما هو منشور علي موقع شركة السودان للخدمات المالية خلال الفترة الممتدة من 1/01/2003م حتي 1/07/2005م حوالي 19% تقريبا (و هذا هو متوسط الأرباح فقط) أما الأرباح الفعلية التي تم تحقيقها حسبما هو منشور تراوحت بين 25,5% عام 2003م إلي 18,8% عام 2005م و هي معدلات مبالغ فيها تتجاوز حدود العوائد المتعارف عليها و مجربة تاريخيا في كل أسواق رأس المال المشروعة في العالم (و هي غير قابلة للتحقق إلا في أسواق تبييض الأموال و تمويل الإرهاب و غيرها من أسواق السلع و الخدمات غير المشروعة). الأمر الذي يغري الناس و يشعل فيهم حمي الرغبة العارمة في التربح و الكسب السريع دون مبالاة بمصادر هذه الأرباح و حقيقتها و الآلية التي تتحقق بموجبها خاصة و أن الجهات التي يتعاملون معها في السوقين لها علاقة وطيدة بالسلطة ففي سوق صكوك الإستثمار الحكومية العلاقة واضحة لا لبس فيها و في سوق المواسير فإن العلاقة و برغم غموضها و عدم وضوح حلقاتها بالنسبة للمتعاملين مع السوق إلا أن وجود بعض رموز المؤتمر الوطني و قياداته النافذة بالفاشر علي قمة هذا السوق يجعلهم علي قناعة تامة بأن الأمر برمته له علاقة بالحكومة و السلطة.

و ما حدث من مظاهرات و إحتجاجات و مواجهات مع أجهزة السلطة علي أثر إنهيار سوق المواسير يؤكد قناعة الناس الداخلية بعلاقة السوق بالسلطة الحاكمة. ثم تأتي المواجهة العنيفة من قبل السلطة بكل أجهزتها القمعية بالفاشر لضرب المظاهرات بالذخيرة الحية لتعزز قناعة الناس بعلاقة السوق بالمؤتمر الوطني و السلطة الحاكمة و بأهم أجهزتها السياسية و الإدارية و الإقتصادية و الأمنية.

رابعا: عدم توافر شرط المعرفة التامة النافية للجهالة بالنسبة لقسم كبير من المتعاملين في هذين السوقين. فكل ما يعلمه الناس بالفاشر عن سوق المواسير و يتداولونه في مجالسهم هو أن العائد علي الإستثمار في هذا السوق أعلي بكثير من العوائد الضئيلة جدا التي يحققونها من أنشطتهم الإقتصادية العادية و التي تكون نتائجها في كثير من الأحيان خسارة مؤكدة نتيجة للكساد العام الذي تعيشه كل الأسواق السودانية و للضرائب و الزكاة و الرسوم و الأتوات التي لا تحصي و لا تعد و لا تنقطع و التي يدفعونها للدولة. أما عن ماهية النشاط الرئيسي لمشغلي السوق و التي تجعلهم (بكل هذه البساطة) قادرين علي منح جمهور المستثمرين عوائداً مبالغ فيها تزيد عن 40%، و عن مدي شرعية هذه الأنشطة، و المخاطر التي تكتنفها فهي معارف و معلومات هامة و ضرورية لكل مستثمر لكنها للأسف الشديد غير متوافرة لكل الناس الذين خسروا مدخراتهم في هذا السوق.

و في سوق صكوك الإستثمار الحكومية أيضا لا تتوافر للمستثمرين معلومات كافية عن مفهوم هذه الصكوك و آلية عملها و البيانات المالية و غير المالية الكافية عن الشركات و المؤسسات و غيرها من الأصول التي يتم فيها إستثمار مدخراتهم. كما لا تلتزم إدارة سوق الخرطوم للأوراق المالية (و التي يتم فيها تداول هذه الصكوك) بالأسس المتعارف عليها للإفصاح و الشفافية، حيث لا تقوم بنشر البيانات المالية لتلك المؤسسات و الأصول التي يتم فيها إستثمار مدخرات المستثمرين في هذه الصكوك و هو ما سبق و تطرق له تقرير المراجع العام الشهير عن موازنة عام 2005م، و كذلك تم التطرق له في منتدى الأوراق المالية الذي نظمته شركة (بسنت) بتاريخ 15 يوليو 2009م بفندق السلام روتانا و الذي تم تلخيص أهم نتائجه في صحيفة الوسط الإقتصادي بتاريخ الخميس الموافق 16 يوليو 2009م و الذي هاجم فيه خبراء ماليين و ممثلون لبعض شركات الوساطة بسوق الخرطوم للأوراق المالية شهادات شهامة الحكومية و طالبوا بالكشف عن ميزانيات المؤسسات الحكومية و الصناديق المشاركة في شهادات شهامة و غيرها من الشهادات الحكومية التي يتم فيها إستثمار مدخرات الناس للوقوف علي حقيقة المراكز المالية لهذه المؤسسات و علي جدارتها الإئتمانية.

خامسا: عدم كفاية القيمة المتبقية للأصول محل الإستثمار لتغطية مستحقات جمهور المستثمرين. أو ما يمكن التعبير عنه بصياغة أخري علمية ضعف (نسبة التغطية) أو ال (Recovery Ratio) و هي تمثل أحد أهم النسب التي يحسبها المستثمر أو الممول قبل الدخول في أي إستثمار علي إعتبار أن العائد و المخاطرة وجهان لعملة واحدة فبنفس القدر الذي يحسب فيه المستثمر العائد علي الإستثمار يجب عليه أيضا أن يحسب درجة المخاطرة و التحوط لها بضمانات كافية أو بنسبة تغطية تتراوح ما بين 100% إلي 150% من قيمة الأصل المراد الإستثمار فيه حسب الوزن الترجيحي لمخاطر هذا الأصل الذي تفرضه ظروف أخري محيطة بعملية الإستثمار من أهمها ظروف السوق، مناخ الإستثمار، الإستقرار الإقتصادي، مدي قابلية الأصل محل الإستثمار للتسييل الفوري ... إلخ.

و قد ثبت بما لا يدع مجالا للشك أن قيمة الأصول المتبقية في سوق المواسير بحوزة صانعي السوق و مشغليه حسب التقارير الرسمية للدولة أنها لا تغطي مستحقات الناس.

أما في سوق صكوك الإستثمار فليس هنالك ما يثبت أو يبين أن قيمة المؤسسات الحكومية و الصناديق أو أصولها التي يتم فيها توظيف إيرادات هذه الصكوك تغطي إجمالي حجم الإكتتابات في هذه الصكوك من قبل المستثمرين خاصة و أن حجم هذه الإكتتابات ضخم جدا، فضلا عن طرحها أربعة مرات خلال السنة الواحدة، و يتجاوز عدد شركات الوساطة التي تروج لها في سوق الخرطوم للأوراق المالية ال 27 شركة وساطة (بخلاف البنوك) و هو ما يفوق عدد شركات الوساطة المعتمدة في أضخم بورصات العالم و علي رأسها بورصة نيويورك بجلالة قدرها. هذا بجانب السماسرة و المروجين غير المعتمدين كما أسلفنا من موظفي الدولة و البنوك و مختلف وحدات القطاع المالي التي تربطها علاقة مباشرة أو غير مباشرة بسوق الخرطوم للأوراق المالية أو بصكوك الإستثمار الحكومية علي وجه الخصوص.

ما ورد في تقرير المراجع العام المشار إليه سابقا في صفحة 36 عن موازنة 2005م من عدم إدراج إيرادات شهادات شهامة و صكوك الإستثمار المختلفة ضمن مصادر إيرادات الموازنة العامة المقدرة بحوالي 71 مليار دينار، و غياب البيانات المالية اللازمة عن الشركات و الصناديق التي يتم فيها إستثمار هذه الإيرادات الضخمة، و جهل غالبية المستثمرين بطبيعة هذه الصكوك و مدي شرعيتها و حجم المخاطر التي تحيط بها و تتهددها، يفتح الباب علي مصراعيه للنظر لهذه الصكوك بعين الشك و الريبة و يجعلها واحدة من أضخم الفقاعات التي تشهدها بلادنا و القابلة للإنفجار في أي لحظة.

و إذا كانت سوق المواسير في الفاشر تمثل ظاهرة عامة منتشرة في كل مدن السودان و أسواقه الرئيسية منذ السنوات الأولي لسلطة الإنقاذ (و التي سعت منذ تربعها علي السلطة بتشريع سياسات نقدية خاطئة هدفت إلي تجفيف السيولة و تركيزها في يد الحكومة و البنوك و تجار سلطة الإنقاذ و تحويل النقود علي عكس ما ينص عليه فقه المعاملات الإسلامية إلي سلعة يتم شرائها و بيعها مما فتح أبواب ظاهرة الكسر و شجع الناس عليها و جعل السودان واحدا من المتربعين بجدارة علي قائمة أكثر البلدان رواجا في غسيل الأموال و تجارة السلاح و تمويل الإرهاب). نقول أنه إذا كانت سوق المواسير هكذا بهذه الخصائص و السمات فإن سوق صكوك الإستثمار الحكومية يمكن وصمها بجدارة بأنها أكبر و أضخم سوق مواسير في بلادنا.

لذلك فإننا في هذا الموضوع و من خلال عدة حلقات أسبوعية نتناول هذه الصكوك بالدراسة و الشرح و النقد البناء بهدف توضيح أوجه قصورها من النواحي الشرعية و القانونية و الإقتصادية و الأسباب الرئيسية التي أدت إلي لجوء الدولة لها و المخاطر التي تتهددها و الآثار السلبية التي تنعكس عنها علي جمهور المستثمرين من الأفراد و علي الإقتصاد ككل ،،، فتابعونا.

|

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

فيما يلي مداخلة قيمة تصب في نفس إتجاه الموضوع وصلتني

بالإيميل من الأخ الكريم فاروق إمام من المملكة و هو محلل

مالي و شخص متخصص في صناعة الإستثمار و يسرنا أن ننشرها

هنا بهدف إثراء النقاش حول هذه القضية الهامة ،،،

Quote: عزيزى الاخ /الهادى هبانى

تحية طيبة و السلام عليكم و رحمة الله و بركاته ,,,

فى البدء اعرفك بنفسى ...فاروق امام ..محلل مالى اعمل

بالمملكة العربية ...ثانيا اشكرك على مقالك الرائع الذى

حاولت ان تضع فيه النقاط على الحروف ....بالنسبة لسوق

الاوراق المالية بالسودان ...ومع العلم باننى بعيد منه

... و لكن اعتقد بانه بعيد كل البعد من المعايير الدولية

التى تحكم الاسواق المالية و كما ذكرت اخى الكريم فحالة

انعدام الشفافية و عدم الافصاح الموروثة فى السوق تزيد من

مخاطرهذا السوق ...و لكن لابد من ايجاد طرق لجعل تلك السوق

حيادية و تعمل لمصلحة الاقتصاد السودانى و ليس لمصلحة حكومة

من الحكومات ...و هذا يتطلب منا الكثير و الا ستكون الكارثة

الكبرى ...و راى الشخصى ...ان ما حدث لسوق المواسير مرتبط

ارتباط تاما بسوق الاوراق المالية فى السودان ....

ان القائمون على هذا السوق قد انشاوء سوق المواسير لاختبار

مدى تجاوب العامة و صغار المستثمرين مع عوائدهم المبالغ فيها

و التى لا تحكمها قانون و لا معيار .... و اهم ما تم رصده هو

جهل المستثمر السودانى باهم قواعد الاستثمار و عدم مبالاته فى

اى الادوات يتم استثمار ماله ...و النقطة الثانية هى رصد ردة

فعل المستثمرين فى حال فرقعة فقاعة المواسير و الطرق التى

يستحسن اتباعها لامتصاص رد الفعل المتوقع .

باختصار ما حدث فى المواسير شى متوقع من قبل الحكومة السودانية

و هو مثال مصغر لما سيحدث لسوق الاوراق المالية

و هو ما نطلق عليه فى التحليل Real Option .

و هذا ما فعلته الحكومة السودانية

اخى الهادى لا ادرى ان كان تحليلى هذا يوافق المنطق ام اننى تجاوزته

...ولكن كل ما اعرفه هو قرب انفجار فقاعة السوق المالية بالسودان

...كيف و متى ...فهى فى علم الغيب ... و تاثيرها على الاقتصاد

السودانى سوف يحتاج لعقود طويلة لاسترجاع الثقة التى ستفقد بين

المستثمر و هذة السوق .

و فى الختام السلام عليكم و رحمة الله و بركاته

فاروق محمد امام |

نشكر الأخ الكريم فاروق و ندعوه لمتابعة الحلقات و إثراء الحوار

حول هذا الموضوع الهام بمداخلاته المتخصصة

و لكل الذين يودون المشاركة من غير الأعضاء يمكنهم إرسال مداخلاتهم

عبر الإيميل [email protected] و سنقوم بنشرها بكل ترحاب

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تواجه هذه الحلقات عقبات في النشر بموقع سودانايل

فالحلقة الأولي حجبت من الصفحة الأولي الرئيسية بعد

أن تم نشرها و لم نتلقي رد من إدارة جريدة سودانايل

عن رسالتنا بالتساؤل عن أسباب هذا الحجب و يبدو أن

هنالك ضغط علي إدارة الجريدة ،،،

أرسلنا الحلقة الثانية و لم تنشر حتي هذه اللحظة و

لا ندري لماذا لم تنشر حتي الآن ،،، حاولنا الإتصال

بإدارة سودانايل هاتفيا و لكن لا رد ،،، أرسلنا قبل

قليل إيميل و نأمل أن يصلنا رد مقنع أو أن يتم النشر

،،،،،

في كل الأحوال نكن كل التقدير لإدارة سودانايل و نقدر

ظروفهم و المعاناة التي يواجهونها ،،،

و الحلقات سيتم نشرها من خلال هذا الفضاء الحر منبر

كل السودانيين علي إختلاف توجهاتهم و انتماءاتهم و

ألوانهم السياسية منبر سودانيزأونلاين هذا الإسفير

المدهش و المحير و الذي يسع بلادنا علي إتساعها ،،،

كما ستنشر الحلقات أيضا من خلال بعض الصحف اليومية

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

فيما يلي رسالة وصلتني من إبن أختي الباسل

إدريس خليفة علم الهدي عضو المنبر و برغم

أنه كعضو يمكنه التداخل مباشرة في البوست

إلا أنني أنقل إليكم رسالته التي تصب في

صلب موضوع البوست بشكل مباشر و صريح و التي

أرسلها لي في إطار الحوار المستمر بيني و بينه

و أعتقد أنها مساهمة تسهم في إثراء الحوار و

تتناول بشكل مبكر بعض خلاصات المقال التي يصبو

لها ،،،

Quote: في اعتقادي الشخصي ان مثل هذه الشركات و

اسواق المال والاسهم ماهي الا آلية لصناعة الاموال

الوهمية فالارقام الفلكية المتداولة في هذه الشركات

واسواق المال والاسهم لاوجود لها في الا شاشات التداول

واجهزة كمبيوتر تلك الشركات (يعني اموال رقمية) لاوجود

لتغطية حقيقية لها مما يعني عدم تحملها لاي صدمة وسرعة

انهيارها (سحب كبار المستثمرين لاموالهم من هذه الشركات

والاسواق يؤدي انهيارها ة)لانها اموال غير حقيقية ولاوجود

لها في الواقع ولاتوجد تغطية حقيقية لها وما شركة الريان

المصرية وسوق الاسهم السعودية الا دليل علي ذلك . |

الشكر كل الشكر للأخ إدريس و لا زلنا ننتظر منه الكثير

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: ادريس خليفة علم الهدي)

|

Quote: أتساءل أين دور الرقابة المصرفية ؟؟

أليس من حق البنك معرفة نشاط عميله ؟؟؟ |

أزمة النظام المصرفي في السودان في الأساس

هي أزمة السلطة الرقابية علي المصارف و

المؤسسات المالية و شركات الإستثمار و محال

الصرافة نفسها و إصلاح النظام المصرفي لا بد

له أن يبدأ بإصلاح السلطة الرقابية أو البنك

المركزي ،،،

علي سبيل المثال شركة السودان للخدمات المالية

التي تقوم بإصدار و إدارة كافة صكوك الإستثمار

الحكومية مملوكة بنسبة 99% للبنك المركزي + 1%

لوزارة المالية بمعني أنها بشكل واضح مملوكة

لبنك السودان أي أنها نفسها بنك السودان !!!

فكيف تستطيع سلطة رقابية القيام بالرقابة علي

نفسها؟؟؟؟ و هذا ما لن نجد له إجابة في كل

قواعد و أسس و أصول الحوكمة و لا في تاريخها و

تجاربها و لا حتي تحت الشمس أو وراءها!!!

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

Quote: ما ورد في تقرير المراجع العام المشار إليه سابقا في صفحة 36 عن موازنة 2005م من عدم إدراج إيرادات شهادات شهامة و صكوك الإستثمار المختلفة ضمن مصادر إيرادات الموازنة العامة المقدرة بحوالي 71 مليار دينار، و غياب البيانات المالية اللازمة عن الشركات و الصناديق التي يتم فيها إستثمار هذه الإيرادات الضخمة، و جهل غالبية المستثمرين بطبيعة هذه الصكوك و مدي شرعيتها و حجم المخاطر التي تحيط بها و تتهددها، يفتح الباب علي مصراعيه للنظر لهذه الصكوك بعين الشك و الريبة و يجعلها واحدة من أضخم الفقاعات التي تشهدها بلادنا و القابلة للإنفجار في أي لحظة.

|

حضور ومتابعة ..

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

رأيانا من المصلحة تجزئة الحلقات لتسهل قراءتها

،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،،

تابع الحلقة 3

تعريف السندات:

و إستنادا لما تقدم فيمكن تعريف السندات بأنها أدوات دين أو صكوك دين يتم إصدارها (لتمويل الأصول) في شكل أوراق مالية بقيمة مالية معينة تثبت أن حامل السند أو (مالكه) دائن بقيمة هذا السند للجهة المصدرة للسند، سواء حكومة أو شركة أو مؤسسة عامة، خاصة، أو مختلطة يتعهد فيها المصدر بأن يدفع لحامل السند فائدة أو كوبون محدد مسبقاً بالإضافة للقيمة الإسمية للسند و ذلك وفقا لنوع السندات المصدرة نفسها و التي سيرد ذكرها لاحقا في هذه الحلقة. و بالتالي فهي أداة دين أو وفاء بالنسبة لمصدرها و في نفس الوقت هي أداة إستثمار بالنسبة لحاملها يقوم بشرائها بهدف تنمية مدخراته و تحقيق أرباح مجزية و مقبولة بالنسبة له.

وعادة تطرح هذه السندات في سوق رأس المال من قبل القطاع الخاص أو المختلط للحصول علي مبلغ معين لتمويل أصوله الجارية أو الثابتة و مشاريعه الخاصة أو لأغراض التوسع، و تطرح أيضا من قبل الحكومات لتمويل نفقات الدولة علي القطاعات المختلفة وفقا لخطة التنمية المعلنة كما بينا في الحلقة السابقة.

و بما أن الإصدارات الأولية تمثل سوقاً لرأس المال طويل الأجل فإن السندات بطبيعتها كإصدار أولي تعتبر أحد أهم مصادر التمويل طويل الأجل خاصة و أن مشاريع الدولة دائما تتميز بأنها مشاريع يتوقع لها أن تدر دخلا علي المدي الطويل.

و بما أن أحد أهم القواعد المتعارف عليها عالميا في الإئتمان و التمويل تنص علي (أن الأصول طويلة الأجل تمول تمويلاً طويل الأجل و أن الأصول قصيرة الأجل تمول تمويلاً قصير الأجل فإن تمويل المشاريع الحكومية باستخدام التمويل قصير الأجل (وهو ما يحدث في شهادات شهامة كما سنبين في الحلقات القادمة) سيؤدي علي المدي المتوسط و الطويل إلي عجز دائم في قدرة الحكومة علي مواجهة إلتزاماتها قصيرة، و طويلة الأجل علي إعتبار أنها تقترض أموال تقوم بضخها علي مشاريع ستدر دخلاً علي المدي الطويل بينما تسدد هذه القروض بفوائدها للجهة الدائنة علي المدي القصير و من إيرادات أصول أخري و هو ما يخلق فجوة كبيرة لديها بين متوسط فترة سداد القروض و متوسط فترة تحصيل الإيرادات مما يدخلها حتما علي المدي الطويل فيما يعرف ب (العجز الدائم أو العجز الهيكلي) أو (Permanent Budget Deficit) أو (Structural Budget Deficit).

هذا و تنقسم السندات إلي عدة أقسام تصنف حسب الجهة المصدرة، المدة، شكل الإصدار، الضمان، العائد، و كذلك من حيث قابليتها للاستدعاء و فيما يلي تعريف بأهم أنواع السندات.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة 3

أنواع السندات:

أولا: من حيث جهة الإصدار:

1- السندات الحكومية:

هي السندات التي تطرحها الحكومة، و تعتبر أكثر أنواع السندات أماناً و لذلك تسمّى (السندات المذهبة أو الذهبية)، وبالتالي فإن العائد عليها يكون أقل من العائد على السندات الأهلية لانخفاض هامش المخاطرة علي إعتبار أن العائد و المخاطرة وجهان لعملة واحدة و أن العلاقة بينهما طردية (فكلما زادت المخاطر كلما زاد العائد و كلما قلت المخاطر كلما قل العائد). إلا أن عدم الأمان هذا أمر غير مطلق فهو نسبي و يعتمد علي درجة التصنيف الإئتماني للدولة المصدرة للسندات الذي يضع في إعتباره أوزان ترجيحية للمخاطر تستند علي عدد من المعايير المتعلقة بمدي متانة إقتصاد الدولة و إستقراره و تعدد موارده و مدي قوة العملة المحلية للدولة و مدي قدرتها علي سداد ديونها المحلية و الخارجية. فلا يستوي مثلاً المساواة في درجة المخاطر بين شهادات شهامة التي تصدرها حكومة السودان و السندات الحكومية القطرية برغم أن الاثنان يعتبران سندات حكومية.

2- السندات الأهلية:

و هي السندات التي تطرحها الشركات الخاصة إما لتحسين مراكزها المالية أو للتوسع في أنشطتها أو للاستحواذ على شركات أخرى. و تتميز بأنها ذات عائد أعلى وقيمة أقل قد تصل في بعض الأحيان إلى دولار واحد.

ثانيا: من حيث شكل الإصدار:

1- السندات لحاملها (Bearer’s Bonds):

و هي السندات التي تصدر خالية من إسم المشتري أو المستثمر و لا توجد لها شهادة أو وثيقة ملكية لدى جهة الإصدار و تنتقل ملكية السند بطريق الاستلام ويكون لحاملها الحق في الحصول على الفائدة عند استحقاقها وتحصل بمجرد نزع الكوبون المرفق بالسند وتقديمه للبنك. كما يجوز لحامل السند أيضا إستلام القيمة الإسمية للسند عند حلول أجل إستحقاق السند.

2- السندات الإسمية أو المسجلة (Nominal or Registered Bonds):

و هي التي تصدر مسجلا عليها إسم صاحبها و يوجد لها سجل خاص بملكية السندات لدى الجهة المصدرة. و يمكن أن تكون مسجلة بالكامل و يشمل التسجيل هنا كلاً من القيمة الإسمية و الفائدة. كما يمكن أن تكون مسجلة تسجيلاً جزئياً ويقتصر التسجيل هنا على أصل الدين (القيمة الإسمية) فقط أما الفائدة فتأخذ كما هو الحال في السندات لحاملها شكل كوبونات ترفق بالسند وتنزع منه بمجرد استحقاقها لتحصيلها من البنك مباشرة.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة 3

ثالثا: من حيث الأجل:

1- السندات قصيرة الأجل (Short-term Bonds):

وهي السندات التي لا تتجاوز فترة إستحقاقها ثلاثة سنوات كحد أقصي و التي تستخدم عادة في تمويل لمشاريع تدر دخلا خلال ثلاثة سنوات كحد أقصي. و تكون معدلات الفائدة عليها منخفضة لا تزيد في الغالب عن 2.5% و من أمثلتها سندات الخزانة التي تتراوح مدتها بين 90 يوماً و سنة كاملة (و تمثل شهادات شهامة التكييف الشرعي لها).

هذا و تتعارض السندات قصيرة الأجل التي لا تتجاوز فترتها 12 شهراً مع طبيعة السندات التي تنتمي (بحكم أنها إصداراً أولياً) إلي سوق رأس المال طويل الأجل، كما لا يوجد غطاء حقيقي لها، و أن حصيلتها بالتأكيد تستخدم لتغطية إلتزامات أو ديون و مطلوبات الحكومة علي المدي القصير و بالتالي فهي تخل بقاعدة التوازن أو المقابلة في المحاسبة عموما و يمكن أن تخلق عجزا دائما في موازنة الدولة بالذات في البلدان التي تعاني مشاكل ضعف و تراجع في الناتج المحلي الإجمالي و تدهور في الإقتصاد ككل و ترهل في جهاز الدولة و إسراف في الإنفاق عليه و علي الأمن و الدفاع و الدعاية و الترويج للسلطة (كما يحدث في بلادنا و يجعلنا في حيرة "كيف بلغت نسبة الأرباح علي شهادات شهامة 19% في المتوسط بينما يبلغ سعر الفائدة علي سندات الخزانة الأمريكية (الأكثر رواجا في أسواق العالم) حاليا صفر% تقريبا أو 0.050%؟؟).

و علي سبيل المثال فإن سندات الخزانة الأمريكية الأكثر تداولاً في أسواق العالم تستخدمها الحكومة الأمريكية لسداد مستحقات الدول التي تستورد منها السلع و البضائع المختلفة بشكل يكاد يكون يومي و التي تربطها بها بروتوكولات تجارية تنص علي ذلك مثل الصين و الهند و كوريا الجنوبية و الفلبين و غيرها، و بموجب هذا البروتوكول التجاري تكون تلك الدول مجبرة على استلام عوائد صادراتها بهذه السندات، وهو نوع من الاستثمار الإجباري لهذه الدول و معظمها يعاني منه لأن الفائدة عليه تكون في كثير من الأحيان صفرية و لكنها لا تستطيع التخارج منه لعدة أسباب لا مجال للتطرق لها هنا.

2- السندات متوسطة الأجل (Medium-term Bonds):

وهي السندات التي تتراوح فترة إستحقاقها من 5 سنوات إلي 10 سنوات وتعتبر أداة تمويل متوسطة الأجل وتكون معدلات الفائدة عليها أعلى من تلك التي على السندات قصيرة الأجل و تتراوح عادة بين 3.5% إلي 7%. فعلي سبيل المثال وصلت أسعار الفائدة علي السندات البريطانية و الأمريكية في منتصف 2009م إلي أعلي مستويات لها لما يزيد عن 4% و 3.8% في البلدين علي التوالي. كما أن الفائدة علي السندات القطرية إستحقاق خمسة سنوات كانت 5% بالنسبة للإصدار الخامس إستحقاق 2009م بمليار ريال قطري و الإصدار السادس بقيمة 2 مليار ريال قطري، و 5.5% إلي 7% بالنسبة للإصدار السابع إستحقاق عام 2010 بقيمة 2 مليار ريال قطري أيضا.

3- السندات طويلة الأجل (Long-term Bonds):

و هي السندات التي يزيد أجلها عن 10 سنوات وتعتبر أداة تمويل طويلة الأجل و تصدر بمعدلات فائدة أعلى من تلك التي على السندات قصيرة الأجل أو متوسطة الأجل ومن الأمثلة عليها السندات العقارية و السندات الحكومية طويلة الأجل. و هي من أفضل أدوات تمويل نفقات الموازنة العامة علي مشاريع التنمية لأنها متوافقة مع طبيعة هذه المشاريع طويلة الأجل و التي يتوقع لها أن تصبح مشاريع مدرة للدخل علي المدي الطويل و هي بذلك تمنح الحكومات براحا و لا تشكل عنصر ضغط علي تدفقاتها النقدية علي المدي القصير.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة 3

رابعا: من حيث الضمان:

1- السندات المضمونة:

و هي تنحصر في الغالب علي السندات الأهلية التي تطرحها الشركات الخاصة و التي تقدم ضمان مقابلها حتي تتمكن من تسويقها. و تختلف أنواع الضمانات المقدمة مقابلها إلا أن الضمانات الشائعة فتتمثل في نوعان هما:

• ضمان برهن حيازي: و يتمثل في تقديم رهن عقاري أو أصل ثابت أو حصص محددة فيهما مقابل السند.

• ضمان كلي: أي أن الشركة تجعل جميع أصولها مرهونة مقابل هذه السندات، بحيث يتم تصفية الأصول في حال تعثر الشركة عن السداد لتغطية قيمة السندات.

2- السندات غير المضمونة:

و تتمثل في السندات التي يتم إصدارها بدون ضمانات ملموسة و تنحصر في السندات الحكومية التي تصدر عادة من غير ضمانات و تعتمد علي قوة الدولة و سيادتها، أما فيما يتعلق بالسندات الأهلية فإنها تنحصر علي الشركات العريقة التي تتمتع بسمعة ممتازة و تحظي بتصنيف إئتماني ممتاز.

خامسا: من حيث القابلية للإستدعاء:

1- السندات غير القابلة للإستدعاء (Non Callable Bonds):

وهي السندات التي يكون لصاحبها الحق في الاحتفاظ بها لحين إنتهاء أجلها ولا يجوز للجهة المصدرة استدعاء السند للإطفاء لأي سبب من الأسباب إلا إذا نص على خلاف ذلك صراحة في عقد الإصدار.

2- السندات القابلة للإستدعاء (Callable Bonds):

و هي السندات التي يمكن استدعائها و ينص عقد إصدارها علي ذلك و تتم عادة عندما لا يكون للسند مدة محددة أو تكون مدته طويلة و ترغب الجهة المصدرة للاحتفاظ بحقها في سداد قيمة السند قبل نهاية المدة المعلنة. و عادة تصدر مثل هذه السندات بعلاوة استدعاء تشجيعاً للمستثمر على شرائها لأن شرط الاستدعاء يمكن استغلاله من قبل الجهة المصدرة ضد مصلحة المستثمر فيما لو ارتفعت أسعار السندات في السوق المالية أو في وقت تكون أسعار الفائدة الثابتة عليه أعلى من تلك السائدة في السوق.

وهذه السندات القابلة للاستدعاء تختلف من حيث المدة المسموح خلالها بالاستدعاء فمنها سندات تكون مطلقةFreely Callable بمعني أن تكون للجهة المصدرة الحرية في استدعاء السند في أي وقت بعد إصداره وعلى حامل السند الالتزام بتقديم سنده للإطفاء في الموعد الذي تحدده جهة الإصدار وإلا فإنه يفقد حقه في علاوة الاستدعاء، و منها أيضا السندات ذات الاستدعاء المؤجل والتي يسمح باستدعائها بعد مضي مدة زمنية محددة تتراوح بين خمسة إلي عشرة سنوات من تاريخ إصدارها و بالتالي لا يجوز للجهة المصدرة استدعاءها قبل مضي هذه المدة. و تجدر الإشارة إلي أن مثل هذه السندات القابلة للاستدعاء بشكل عام تصدر بمعدلات فائدة أعلى من تلك التي تصدر بها السندات غير القابلة للاستدعاء.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة 3

سادسا: من حيث العائد:

1- السندات ذات العائد الثابت (Fixed-rate Bonds):

و تتمثل في نوعين من السندات هما:

• السندات محددة الأجل: و هي التي تتعهد فيها الجهة المصدرة بدفع فائدة أو كوبون محدد مسبقا لحامل السند طوال مدة السند بجانب حقه في استرداد القيمة الاسمية للسند في تاريخ استحقاقه.

• السندات المستديمة: و تتمثل في السندات التي ليس لها فترة سداد محددة، حيث تتعهد فيها الجهة المصدرة بدفع فائدة أو كوبون محدد مسبقا لحامل السند إلى مالا نهاية أو إلي أجل غير مسمي في عقد الإصدار، فمثل هذه السندات لا تنتهي إلا إذا قامت الجهة المُصدرة بشرائه أو استدعائه مجدداً.

2- السندات صفرية الكوبون (Zero-coupon Bonds):

و هو نوع من السندات له فترة محددة، لكنها تباع بخصم عن قيمتها الإسمية حيث يسترد حامل السند القيمة الاسمية بالكامل عند تاريخ الإستحقاق بمعني أن تكون القيمة الإسمية 1000 دولار مثلا لكن يدفع المستثمر 950 دولار فقط لشرائها و عند الإستحقاق يقبض 1000 دولار و يمثل الفرق بين القيمة الإسمية و المبلغ المدفوع الفائدة أو العلاوة التي يحصل عليها المستثمر. كما يمكن لحامل السند بيعها في السوق بالسعر السائد، وذلك إذا رغب في التخلص منها قبل تاريخ الاستحقاق، ويمثل الفرق بين القيمة الإسمية وبين القيمة المدفوعة لشراء السند (سعر البيع) مقدار الفائدة أو العلاوة التي يحصل عليها حامل السند.

3- السندات ذات معدل الفائدة المتحرك (Floating-rate Bonds):

و تتمثل في سندات لها فترة محددة و يحدد لها سعر فائدة مبدئي يستمر به لمدة 6 أشهر مثلا، على أن يعاد النظر في السعر بشكل دوري كل نصف سنة مثلا بهدف تعديله ليتلاءم مع أسعار الفائدة السائدة.

4- سندات الدخل (Income Bonds):

و هي سندات لها فترة إستحقاق محددة سلفا بينما تعتمد الفائدة عليها على الأرباح السنوية التي تحققها الجهة المصدرة لذلك في عقد الإصدار يتم التأكيد علي بعض البنود من أهمها:

• لا يجوز لحاملي مثل هذه السندات مطالبة جهة الإصدار بفوائد في السنوات التي لم يتحقق فيها أرباح.

• ضرورة قيام المنشأة باحتجاز جزء من الأرباح لسداد قيمة السندات عند تاريخ الإستحقاق.

• أن يكون لحامل السند الحق في تحويلها إلى أسهم في الشركة المصدرة نفسها.

سابعا: السندات الرديئة أو منخفضة الجودة:

و هي سندات لها أجل محدد تستخدم عادةً لتمويل عمليات الاستحواذ على منشأة ما، وذلك بشراء حصة كبيرة من أسهمها بحصيلة إصدار هذه السندات و قروض بنكية أخري يتم الحصول عليها لذلك الغرض، مما يترتب عنه زيادة كبيرة في الرافعة المالية أي نسبة الأموال المقترضة إلى الأموال المملوكة (((و التي يجب ألا تزيد عن (2 : 1) حسب المعايير المتعارف عليها دوليا (أي ألا تقترض الجهة المصدرة أكثر من 2 دولار مقابل كل دولار تدفعه من رأسمالها الخاص))) نتيجة لإحلال القروض في هيكل رأس المال محل الأسهم التي تم شرائها بشكل يجعل الاستثمار في تلك السندات محفوفاً بالمخاطر و من أمثلتها سندات الرهن العقاري التي أدت للأزمة المالية العالمية و التي كانت تروج لها بنوك الإستثمار الأمريكية و الدليل علي عدم جودتها هو أن الرافعة المالية لبنك ليمان برذر لحظة انهياره كانت (40 : 1) أي أنه مقابل كل دولار دفعه من رأسماله الخاص اقترض 40 دولار!!!).

ثامنا: سندات المشاركة:

و هي أيضا سندات لها أجل محدد، و لكنها سندات ذات غرض مزدوج، حيث تعطي الحق للمستثمر في الفوائد الدورية و القيمة الإسمية، و كذلك في جزء من أرباح المنشاة.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الزوول)

|

شكرا أيها الزوول الأسيوطي الجميل

تابعت في سودانيات عن كثب إجتهادات

الأسايطة و مساجلاتهم الجميلة بحثا و

إستقصاءا في سبيل معرفة هوية الزوول

و بيني و بينك أتفق مع أولئك الذين

أفادوا بأن الزوول هو الرجل المفرح

أمين فريجون ،،،

لا أريد أن أخرج عن موضوع البوست لكن

تسعدني دائما مداخلاتك فأرجو أن تظل

متابعا و متداخلا باستمرار و بالفعل

شهادات شهامة و غيرها هي فقاعة كبري

قابلة للإنفجار في أي لحظة و ستكون

عواقبها وخيمة علي الناس التي دفعت

بمدخراتها فيها و يوما ما ستعجز الدولة

عجزا كاملا عن سداد مستحقاتهم و حينها

لن تغنيهم الأصول الوهمية التي توهمهم

الدولة بأنهم شركاء أو ملاك فيها عن

جوع أو إفلاس خاصة بعد أن يجدوا بأنهم

لا يقبضون في أيديهم مستند يثبت حقوقهم

علي الدولة و أن الدولة مجرد مضارب و

أن المضارب حسب الشرع لا يتحمل الخسارة

بل يتحملها أصحاب رأس المال الذين وفقا

لعقد المضاربة يتمثلون في هؤلاء الناس

أنفسهم الذين إشتروا تلك الصكوك أو

الشهادات و بالتالي فإن أي مطالبة بحقوقهم

و مستحقاتهم تعتبر حرام شرعا و قانونا ،،،،

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

أخى وصديقى العزيز/ الهادى هبانى

كالعاده تتأنى فى تناول المواضيع ذات الشأن العام التى لها من التداعيات مايمكنه أن يطال

الكثيرين ويؤثر على معاش العباد وينتحى بل يؤثر سلبا على مستقبل الاجيال.

لدسامة ماتناولت ولعدم المامى بكل تفاصيل وخبايا تلك الهيلمانه حول سوق المواسير وخلافه لتواجدنا ببلدا طيرها

عجمى ولكن ساحاول النفوذ الى بعض ماذهبت اليه مجزءا بغرض اثراء الحوار.

فى قراءه سريعه للمنحى الاستثمارى فى السودان والدول الناميه عموما تبذل الجهات المناط بها تنظيم تلك العمليه

جهدا كبيرا فى استصدار القوانين المقيده من الناحيه العمليه (لتنظيم) العمليه الاستثماريه فى

محاوله للتحكم والسيطره على ضبط الارباح لضمان العائد الضريبى وتنسى تماما أن العكس ماهو مطلوب وهو افساح المجال

للاستثمار بقليل من القيود للدخول ولكن التركيز على الشفافيه وتمليك المعلومه كامله للمستثمر والجهاز التشريعى

المتمثل فى البرلمان.

ما اعترى الساحه الاستثماريه من مواسير وخلافه الكثير من الاخفاقات والتجاوزات ولكنهاأهمها فى تقديرى هو غياب

الشفافيه التى تعمل جنبا الى جنب مع التشريعات المنظمه التى تحكم وتمنع مثل تلك التجاوزات.

صحيح أن بعض التجاوزات تحدث وفى كل الاسواق والاستثمارات ولكن وجود آليات المراجعه التى تكشفهاو الشفافيه التى

تحيط المستثمر علما بالحد الادنى من الحقائق تساعد على تخفيف الاذى على المستثمر.

سأواصل قراءة ماطرحت يا أستاذى العزيز وسآتيك باضافاتى انشاء الله ولك ودى وتقديرى.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: سيف عبد العزيز)

|

أخي الفاضل الأستاذ الهادي... شكرا لك على تثقيفنا وتعليمنا لوجه الله تعالى...

أهلنا قالوا: قلة الشغلة بتعلم المشاط! أسه بيني وبينك قروش الصين الكبتها في السندات الأمريكية دي حترجع ليها ولا حتتلحس؟ لأنه الـ13 تريليون دي شكلها ما حتسدد.

اعتقد أن فقاعة شهامة سوف لن تنفقع قريبا طالما أنها أصبحت الملاذ لمعظم المستثمرين الذين يفضلون إعادة تدوير أرباحههم منها لقلة المواعين الاستثمارية الأخرى...

وعليك الله لمن تجيب أجل شهادات شهامة قبل لينا على فقاعة العقارات السودانية.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: محمد الأمين موسى)

|

مرحب بالصديق الأستاذ سيف و نتفق مع ما ذكرته في

مداخلتك المفيدة بإنعدام الشفافية و بما نصه :

Quote: ما اعترى الساحه الاستثماريه من مواسير وخلافه

الكثير من الاخفاقات والتجاوزات ولكنهاأهمها فى تقديرى

هو غياب الشفافيه التى تعمل جنبا الى جنب مع التشريعات

المنظمه التى تحكم وتمنع مثل تلك التجاوزات. |

و كما وعدتنا فنحن نترقب مساهماتك في هذا الموضوع فكم

كانت مساهماتك قيمة و مثمرة في بوست الشفافية السابق ،،،

مع تحيتي لكل أفراد الأسرة و ربنا يقصر غربتنا و غربتكم

و يعيدنا إلي بلادنا جميعا سالمين غانمين ،،،

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

Quote: أخي الفاضل الأستاذ الهادي... شكرا لك على تثقيفنا

وتعليمنا لوجه الله تعالى... أهلنا قالوا: قلة الشغلة بتعلم

المشاط! أسه بيني وبينك قروش الصين الكبتها في السندات

الأمريكية دي حترجع ليها ولا حتتلحس؟ لأنه الـ13 تريليون دي

شكلها ما حتسدد.اعتقد أن فقاعة شهامة سوف لن تنفقع قريبا

طالما أنها أصبحت الملاذ لمعظم المستثمرين الذين يفضلون إعادة

تدوير أرباحههم منها لقلة المواعين الاستثمارية الأخرى...

وعليك الله لمن تجيب أجل شهادات شهامة قبل لينا على فقاعة

العقارات السودانية. |

شكرا أخي محمد الأمين موسي علي المداخلة و الإضافة التي تثري

الحوار بالتأكيد ،،،

الغرض من التحدث عن الموازنة العامة و السندات و تعريف

الصكوك الإسلامية في هذا البوست كان الهدف منه خلق أرضية

مشتركة للقراء و المتابعين و المتداخلين و خاصة غير المتخصصين

منهم في عالم المال و الإستثمار بحكم أن أدوات الإستثمار

الحديثة و من ضمنها الصكوك الإسلامية هي منتجات جديدة لا

يلم معظم الناس بتفاصيل وافية عنها و عادة ما يقدمون

للإستثمار فيها برغم عدم الإلمام بها و الحديث عن مخاطرها و عواقبها

دون أن نشرح للناس ماهيتها يصبح ترفا ،،، و نحن نهدف من وراء

هذه الحلقات أن نبين للناس مخاطرها و عواقبها التي ستكون

كارثية عليهم و علي مدخراتهم و علي الإقتصاد ككل ،،،

لا أعتقد بأن سندات الحكومة الأمريكية ستنهار بسهولة لأسباب كثيرة جدا

تحتاج لبوست لوحدها و لكن ألخص لك أهمها في الآتي:

* السندات الأمريكية تصدر بالدولار الأمريكي و الدولار الأمريكي

هو عملة الإحتياط العالمي بعد إنهيار إتفاقية بريتونوودز في 15 آب 1971

فيما عرف باتفاقية (سيمو ثو نيان) و التي أنهت قاعدة الذهب ،،،

و التي أصبحت بموجبها كل العملات مرتبطة بالدولار دون الحاجة لغطاء مقابل

لها من الذهب ،،،

* الصين و اليابان و معظم دول العالم الكبري لن تسمح بإنهيار

الدولار أو بإنهيار الإقتصاد الأمريكي حفاظا علي إستثماراتها

الضخمة في السندات الأمريكية و كذلك إستثماراتها الأخري بالدولار

الأمريكي ،،، و تأكيدا لذلك فإن الدور الذي لعبته الصين في دعمها للإقتصاد

الأمريكي و قبولها لسداد مستحقاتها من عائد صادراتها لأمريكا بسندات

الخزانة الأمريكية صفرية الفائدة و إحتفاظها بأرصدتها النقدية بالدولار

ساعد بشكل كبير جدا في إستعادة الدولار لعافيته بعد إنهياره إثر الأزمة

الإقتصادية العالمية و ذلك لأن الصين ببساطة شديدة جدا تعلم أن إبقاء الإقتصاد

الأمريكي معافي و قوي هو الضمان الوحيد لإستثماراتها الضخمة في السندات

الأمريكية ،،، فالعالم الرأسمالي هو شبكة قوية من الحلقات التي تشد بعضها

البعض و هي لا زالت في تقديري شبكة قوية جدا و تحتاج لوقت و لعملية معقدة

من تراكم الأزمات المالية و التناقضات لتضعف و تتفكك ،،، (و حكاية أن الصين

دولة إشتراكية فهذه في تقديري أكذوبة كبري) ،،،

لا فرق بين فقاعة صكوك الإستثمار الحكومية و فقاعة سوق العقارات

السودانية و عند إنهيار تلك الصناديق ستنكشف فقاعة هذه العقارات

تلقائيا و هذا واحد من أهم الجوانب التي سيكشفها هذا البوست للقراء ،،،

مع فائق شكري و تقديري

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

الحلقة (4)

أوردنا في الحلقة السابقة التعريف الشرعي لصكوك الإستثمار الإسلامية وفقاً للمعيار رقم (17) الصادر عن هيئة المحاسبة و المراجعة للمؤسسات المالية الإسلامية و الذي يقضي بأنها (وثائق متساوية القيمة تمثل حصصاً شائعة في ملكية أعيان أو منافع أو خدمات أو مشروع معين أو نشاط استثماري خاص، وذلك بعد تحصيل قيمة الصكوك، وقفل باب الإكتتاب، وبدء إستخدامها فيما أصدرت من أجله). و هي بذلك تمثل مليكة أصول أو موجودات أو منافع، فلا يجوز أن تكون ديوناً، وبالتالي فهي أداة ملكية علي عكس السندات التي تعرف بأنها أداة دين علي الدولة أو علي إحدي الشركات المصدرة للسندات. و هي كما قلنا من أدوات الاستثمار التي تم تطويرها لتكون بديلا عن أدوات الدين (السندات) ليستفاد منها في تمويل الاستثمارات بصيغة تتوافق مع أحكام الشريعة الإسلامية مع قابليتها للتداول. و علي الرغم من هذه الفروق الجوهرية في المفهوم و الآلية بين صكوك الاستثمار الإسلامية (أدوات الملكية) وبين السندات (أدوات الدين) من الناحية الشرعية إلا أن القاسم المشترك بين الإثنين هو أنهما أدوات و صيغ للتمويل بالعجز علي إعتبار أن الجهة التي تصدرها (حكومة أو قطاع خاص أو مختلط) كما أسلفنا في حلقات سابقة تكون في حالة عجز و تحتاج لسيولة لمواجهة العجز في تمويل نفقاتها الجارية أو الرأسمالية و بالتالي فإن أساس التفرقة الشرعية بين الإثنان علي إعتبار أن الأولي أداة ملكية و الأخري أداة دين يصبح، في هذه الحدود علي الأقل، غير ذي أهمية أو ضرورة طالما أن الهدف النهائي هو توفير السيولة أو تمويل العجز و طالما أن الإختلاف ليس في الغاية بل في الوسيلة التي يتم بموجبها تحقيق هذه الغاية. و لكن تكتسب هذه التفرقة الشرعية بين السندات و الصكوك الإسلامية أهمية علي إعتبار أن الأخيرة يجب أن تستند في هيكلتها و تنفيذها إلي القواعد الشرعية العامة الحاكمة للمعاملات عموما و التي يحددها فقه المعاملات الإسلامية بخمسة قواعد رئيسية نلخصها فيما يلي:

1-الأصل في العقود و التصرفات الجواز:

•و تعني أن الأصل في العقود الإباحة إستصحاباً للقاعدة الشرعية أن (الأصل في الأفعال و الأقوال و الأشياء هو الإباحة) طالما كانت تهدف لتحقيق و رعاية مصالح الناس، و كل ما يحقق مصالح الناس فهو جائز لذلك فقد أجمع الفقهاء علي أنه (أينما كانت مصلحة الأمة فثمة شرع الله) و بالتالي ليس هنالك غضاضة في التعامل بعقود جديدة مستحدثة لم تكن معروفة من قبل مع ضرورة قياسها على ما سبقها من عقود و التأكد من أنها تصب في مصلحة الأمة و مع عرفها و عدم تصادمها مع أصول الشريعة، أو مخالفتها لمبادئ الإسلام. فالالتزام بالشريعة بخاصة في مجال فقه المعاملات يكون في الأهداف والغايات والمقاصد، أما الوسائل و الآليات فيمكن أن تتغير إذا كانت تخدم مصالح الناس في معاشهم و حياتهم، و في نفس الوقت ترفع الحرج عنهم بعيداً عن الباطل والحرام. فالأصل الفقهي في المعاملات هو الإباحة و الجواز، وليس الحرمة، ولا يجب أن يتم تحريم أحد المعاملات إلا إذا تبين ضررها و مخالفتها الصريحة للنص الشرعي، وكل ما تحرمه الشريعة و تقيده هو منع الضرر والظلم والاستغلال.

•كما تعني أيضا أن تكون صيغة العقود التي تنشأ بين مصدر هذه الصكوك و حاملها عقود جائزة شرعا تنطلق من المبدأ الوارد في الآية الكريمة في سورة البقرة (وَأَحَلَّ اللَّهُ البَيْعَ وَحَرَّمَ الرِّبَا) بمعني أن تتم بأحد صيغ العقود المجازة شرعا مثل عقود البيع، الرهن، الهبة، الإجارة، المضاربة، و غيرها و تبتعد عن شبهة العقود المحرمة و علي رأسها البيع الربوي.

2-الرضاء هو الأساس في صحة العقود:

و تعني أن يتوافر الرضاء و القبول بين أطراف العقد و دليل ذلك قوله الله تعالى: (يا أيها الَّذِينَ آمَنُوا لَا تَأْكُلُوا أَمْوَالَكُمْ بَيْنَكُمْ بِالْبَاطِلِ إِلَّا أَنْ تَكُونَ تِجَارَةً عَنْ تَرَاضٍ مِنْكُم) و هذا المبدأ يتطابق مع المبدأ القانوني المعروف (العقد شريعة المتعاقدين) و لكن فيما هو مباح و تتحقق فيه مصلحة الناس. بجانب قول الرسول صلى الله عليه وسلم (إِنَّمَا الْبَيْعُ عَنْ تَرَاضٍ)، وقوله أيضا (لَا يَحِلُّ لِامْرِئٍ مِنْ مَالِ أَخِيهِ شَيْءٌ إِلَّا بِطِيبِ نَفْسٍ مِنْهُ). و بالتالي فالتراضي هو الأساس الذي يقوم عليه العقد، وأن إرادة الناس حرة تماماً في إبرام العقود دون خضوع لأي نوع من أنواع الإكراه.

3-عقود الغرر باطلة:

و الغرر في اللغة هو الخطر الذي لا يُدْرى أيكون أم لا؟ كبيع السمك في الماء والطير في الهواء. و قد قال الخطابي في ذلك (أَصْل الْغَرَر هُوَ مَا طُوِيَ عَنْك وَخَفِيَ عَلَيْك بَاطِنه)، (وَكُلّ بَيْع كَانَ الْمَقْصُود مِنْهُ مَجْهُولًا غَيْر مَعْلُوم أَوْ مَعْجُوزًا عَنْهُ غَيْر مَقْدُور عَلَيْهِ فَهُوَ غَرَر)، كما قال النووي في نفس الموضوع (وَأَمَّا النَّهْي عَنْ بَيْع الْغَرَر فَهُوَ أَصْل عَظِيم مِنْ أُصُول كِتَاب الْبُيُوع, وَيَدْخُل فِيهِ مَسَائِل كَثِيرَة غَيْر مُنْحَصِرَة كَبَيْعِ الْمَعْدُوم وَالْمَجْهُول وَنَظَائِر ذَلِكَ، وَكُلّ هَذَا بَيْعه بَاطِل لِأَنَّهُ غَرَر مِنْ غَيْر حَاجَة). و لذلك فإن عقد الغرر عقد إحتمالي ليس بمقدور أحد أطرافه تحديد أو تأكيد ما يترتب عليه مستقبلا عند لحظة إبرامه. و بمعني آخر فإن أي عقد لا تتوافر فيه المعرفة الكاملة النافية للجهالة فهو أحد عقود الغرر.

4-حرمة الربا:

و تعني عدم جواز الزيادة بدون عوض بعقد سواء كانت هذه الزيادة مقابل المدة أي إقتراض النقود في شكل قروض مباشرة من البنوك و غيرها أو في أي شكل من أشكال أدوات الدين بما في ذلك السندات إلى أجل بزيادة أو (فائدة) يتفق عليها قد تكون ثابتة أو متغيرة، أو إذا كانت الزيادة مقابل بيع المتجانسين من الأثمان أو أقوات الناس فى مجلس واحد أو مثلا بمثل مع الأجل أو بيع المختلفين بالأجل و الدليل على ذلك قول المصطفى عليه الصلاة و السلام (الذهب بالذهب، و الفضة بالفضة، و البر بالبر، و التمر بالتمر، و الملح بالملح مثلا بمثل فإذا اختلفت هذه الأصناف فبيعوا كيف شئتم إذا كان يدا بيد "رواه مسلم").

5-الخراج بالضمان أو (الغنم بالغرم).

و تعني أن يتحمل المرء المخاطر أو الأضرار التي تترتب علي إستثمار دخل فيه بإرادته و إستفاد من منافعه، أي أن يتحمل الفرد أو المؤسسة أو الحكومة من الواجبات والأعباء بقدر ما يأخذ أو تأخذ من الميزات والحقوق علي إعتبار أن "العائد و المخاطرة" وجهان لعملة واحدة أي أن الإستثمار أياً كان نوعه و طبيعته فهو معرض للربح و للخسارة، وإذا اتفق طرفان على استثمار ما فلا بد أن يتحمَّلا معا نتائج ذلك الاستثمار سواء كان إيجابيا أو سلبيا، فلا يمكن أن يتحمل أحدهما الخسائر لوحده، أو يستأثر بالإرباح لنفسه. و الغنم في اللغة يعني الفوز بالشيء أو الربح، ولا يخرج المعنى الاصطلاحي عن المعنى اللغوي، و الغرم يعني الدين، أما الخراج بالضمان فيعني أن ما خرج من عين ومنفعة فهو للمشتري بحكم أنه و بشرائه لهذا الأصل قد إمتلكه و بالتالي أي تلف بعد ذلك فهو من ضمانه و لا يضمن البائع شيئا من ذلك و ذلك تحقيقا لمبدأ الغنم بالغرم.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة (4)

أنواع صكوك الإستثمار الإسلامية:

و إنطلاقا من القواعد الشرعية الحاكمة المذكورة أعلاه تأخذ التفرقة الشرعية بين السندات كما قلنا معنيً و أهمية (بغض النظر عن صحتها و جدواها). و بناءا عليها يتم تقسيم صكوك الإستثمار الإسلامية إلي قسمين رئيسيين هما:

أولا: صكوك إعادة هيكلة الديون القائمة (التصكيك أو التوريق):

و تتمثل في الصكوك الإسلامية التي تنشأ لإعادة هيكلة ديون قائمة مغطاة بأصول عينية منقولة و هي تقابل في طبيعتها و أهدافها و غاياتها مفهوم التوريق أو التصكيك أو ال (Securitization) أو عملية شراء الديون، و هي بهذا الفهم تمثل التكييف الشرعي لها. ويقصد بالتصكيك عملية تحويل جزء أو مجموعة من الاصول غير السائلة علي المدي القصير أو المدرة لدخل علي المدي الطويل يمكن حسابه و تقديره و التنبؤ به (التي تمتلكها المؤسسة أو الدولة) الى أوراق مالية قائمة على الملك في هذه الاصول أو في منافعها خلال فترة معنية، وعبر التوريق يمكن للمؤسسات المالية و الحكومات توفير السيولة إلى جانب ادارة المخاطر و تغطيتها أو نقلها للجهة التي تقوم بشراء هذه الصكوك بالصورة التي تمكنها من تحقيق أهدافها بدقة و هو ما يعرف في إدارة المخاطر بال (Hedging) أو الوقاية أو الحماية. و عادة ما تلجأ لها المؤسسات و الشركات و الحكومات التي يكون لديها حسابات تحت التحصيل علي عملائها أو (ذمم مدينة) تستحق خلال فترة من الزمن (و قد تكون كلها أو بعضها حسابات مصنفة ضمن الحسابات الممتازة أو المنتظمة (A & B)و قد تكون كلها أو بعضها حسابات مصنفة ضمن الحسابات غير المنتظمة أو المتعثرة و التي عادة تقسم إلي حسابات عادية (C)، حسابات مشكوك في تحصيلها (D)، أو حسابات رديئة (E)) و تحتاج أحد تلك الجهات المذكورة لتحصيلها في الوقت الحاضر مقابل خصم متفق عليه من الجهة التي ترغب في شرائها و القيام بتحصيلها بنفسها أو عن طريق توكيل نفس الجهة بالقيام بعملية التحصيل مقابل عمولة أو أجر يتفق عليه و هي بذلك تتشابه مع مفهوم خصم الشيكات أو (Discount Bills) في النظام المصرفي التقليدي غير الإسلامي (و التي يقوم فيها الشخص بتقديم شيك أو ورقة مالية مستحقة في وقت آجل للبنك ليتم تسييلها له حاضرا مقابل خصم نسبة معينة من قيمتها لصالح البنك مثل أن يقدم شيك بقيمة 1000 دولار مستحق في عام 2011م للخصم بنسبة 10% لصالح البنك فيقوم البنك بصرف ما قيمته 900 دولار للعميل و ينتظر موعد إستحقاق الشيك ليقبض 1000 دولار محققا بذلك فائدة 100 دولار). و من أمثلة عمليات التوريق أو التصكيك التي تمت حديثا هي شراء الحكومة القطرية لمحفظة الأوراق المالية في الأسهم المحلية، و محفظة تمويل الأراضي و العقارات في البنوك و المؤسسات المالية القطرية بقيمتها السوقية بما يقدر قيمته بما يتراوح ما بين 15 إلي 16 مليار ريال قطري خلال عام 2009م دعما لها في مواجهتها لتأثيرات الأزمة المالية العالمية علي قطاعي الأسهم و الأراضي و العقارات.

و بالتالي فإن عمليات تصكيك أو توريق الأصول المختلفة التي تتمتع بها المؤسسات المالية الاسلامية تمثل أحد الادوات المالية قصيرة الاجل المهمة في إدارة المطلوبات والموجودات بصورة مثلى.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة (4)

ثانيا: صكوك يتم إصدارها لأول مرة لتمويل العجز:

و تتمثل في الصكوك التي يتم إصدارها لأول مرة من قبل الحكومات لتمويل نفقاتها الرأسمالية و الجارية، و من قبل الشركات و المؤسسات لتمويل مشاريعها و تغطية نفقاتها الرأسمالية و الجارية و هي بذلك تمثل البديل الشرعي للسندات كما أسلفنا. و نظرا لأن آلية إصدارها تتم وفق صيغ التمويل الإسلامية المتعارف عليها فإنه يمكن تصنيفها إلي الآتي:

1-صكوك الإجارة:

و تمثل ملكية أعيان مؤجرة أو منافع أو خدمات، و هي تعبر عن العملية التي يقوم أحد مالكي العقارات أو الأراضي أو أي من الأصول الملموسة الأخري المؤجرة مثلا من الأفراد أو المؤسسات أو الحكومات بتقييم هذه الأصول و منافعها و تقسيمها إلي حصص متساوية و يقوم بتسويقها في اكتتاب عام أو خاص يصبح بموجبه جميع المكتتبين مالكين لحصص متساوية في هذه الأصول و في إيراداتها و يقبض هو حصيلة بيع الصكوك و الإستفادة منها في تمويل الغرض الذي من أجله قام بإصدارها. و تنقسم بدورها إلى:

1.1.صكوك ملكية الموجودات المؤجرة:

و هي وثائق متساوية القيمة يصدرها مالك عين مؤجرة أو عين موعود باستئجارها، أو يصدرها وسيط مالي ينوب عنه بغرض بيعها واستيفاء ثمنها من حصيلة الاكتتاب فيها، وتصبح العين مملوكة لحملة الصكوك.

1.2.صكوك ملكية المنافع، وتنقسم إلى:

•صكوك ملكية منافع الأعيان الموجودة، وهى نوعان:

النوع الأول:

و هو عبارة عن وثائق متساوية القيمة يصدرها مالك عين موجودة، أو عن طريق وسيط مالي، بغرض إجارة منافعها واستيفاء أجرتها من حصيلة الاكتتاب فيها، وتصبح منفعة العين مملوكة لحملة الصكوك من غير ملكية الأصل المؤجر.

النوع الثاني:

وثائق متساوية القيمة يصدرها مالك منفعة عين موجودة (دون أن يكون مالكا لأصل العين) أي مستأجر بنفسه أو عن طريق وسيط مالي، بغرض إعادة إجارتها واستيفاء أجرتها من حصيلة الاكتتاب فيها، وتصبح منفعة العين أو عائدات إيجارها مملوكة لحملة الصكوك بحصص متساوية.

•صكوك ملكية منافع الأعيان الموصوفة في الذمة:

هي وثائق متساوية القيمة يتم إصدارها بغرض إجارة أعيان موصوفة في الذمة أي أعيان غير موجودة علي أرض الواقع و إنما في شكل مخططات و مواصفات معينة متفق عليها سيتم تحققها في المستقبل. و يتم استيفاء الأجرة من حصيلة الاكتتاب فيها، وتصبح منفعة العين الموصوفة في الذمة أو عائد إيجارها بعد إنشائها و تأجيرها مملوكة لحملة الصكوك. و يعتبر هذا المنتج منتج جديد لم يمضي علي إعتماده من هيئات الرقابة الشرعية و بعض المجامع الفقهية غير بضع سنوات.

1.3.صكوك ملكية الخدمات، وهى نوعان:

•صكوك ملكية الخدمات من طرف معين:

و هي وثائق متساوية القيمة يتم إصدارها بغرض تقديم الخدمة من طرف معين (كمنفعة العلاج من مشروع مستشفي معين، أو منفعة التعليم من جامعة معينة) واستيفاء الأجرة من حصيلة الاكتتاب فيها، وتصبح عوائد الخدمات التي تقدمها المستشفي أو الجامعة للطلاب و الممثلة في رسوم العلاج و الخدمات الطبية أو الرسوم الجامعية المختلفة مملوكة لحملة الصكوك و لهم حصص متساوية فيها دون أن يكون لهم حق ملكية في المستشفي أو الجامعة نفسها.

•صكوك ملكية الخدمات من طرف موصوف في الذمة:

هي وثائق متساوية القيمة يتم إصدارها بغرض تقديم الخدمة من مصدر غير موجود و موصوف في الذمة (أي ذمة الجهة المروجة للمشروع) يتم تحديد مواصفاتها دون تسميتها (كمنفعة العلاج و الخدمات الطبية من مستشفي إستثماري لم يتم إنشاؤه حتي الآن و هو موجود في شكل مخططات و مواصفات متفق عليها، أو منفعة التعليم من جامعة غير موجودة و لم يتم إنشاؤها حتي الآن و هي موجودة في شكل مخططات و مواصفات متفق عليها) و استيفاء الأجرة من حصيلة الاكتتاب فيها، وتصبح إيرادات الخدمات التي ستقدمها المستشفي أو الجامعة مستقبلا مملوكة بحصص متساوية لحملة الصكوك.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

نهاية الحلقة (4)

2-صكوك السلم:

و هى وثائق متساوية القيمة يتم إصدارها لتحصيل رأس مال السلم، وتصبح السلعة محل عقد السلم مملوكة بحصص متساوية لحملة الصكوك. و يقوم مصدر هذه الصكوك بالاستفادة من حصيلة الإكتتاب (رأس مال السلم) في تمويل إنتاج أو إستيراد أو تحضير السلعة محل السلم. أي أنها تمثل ملكية شائعة في رأس مال السلم لتمويل شراء سلع يتم استلامها في المستقبل ثم تسوق على العملاء ويكون العائد على الصكوك هو الربح الناتج عن البيع. ولا يتم تداول هذه الصكوك إلا بعد أن يتحول رأس المال إلى سلع وذلك بعد استلامها وقبل بيعها، وتمثل الصكوك حينها ملكية شائعة في هذه السلع.

3-صكوك الإستصناع:

و هى وثائق متساوية القيمة يتم إصدارها لاستخدام حصيلة الاكتتاب فيها في تصنيع سلعة معينة أو أصل معين، ويصبح المصنوع مملوكا لحملة الصكوك بحصص متساوية.

4-صكوك المرابحة:

هى وثائق متساوية القيمة يتم إصدارها لتمويل شراء سلعة المرابحة، وتصبح سلعة المرابحة مملوكة لحملة الصكوك. و المرابحة كصيغة إسلامية تعني بيع سلعة معلومة بسعر يغطي التكاليف زائد هامش ربح معلوم يتفق عليه بين البائع (البنك مثلاً) والمشتري. و يقتصر إصدار صكوك المرابحة فقط في حال السوق الأولى أو الإصدارات الأولية و بالذات في حال كبر قيمة الأصل أو المشروع محل المرابحة (طائرة مثلاً أو مشروع تنموي كبير) و لا يجوز شرعا إصدارها في حالة التصكيك أو التوريق (Securitization) أو تداولها في السوق لأن بيع المرابحة في الغالب يكون مؤجلاً.

5-صكوك المشاركة:

و هي وثائق متساوية القيمة يتم إصدارها لاستخدام حصيلتها في إنشاء مشروع، أو تطوير مشروع قائم، أو تمويل نشاط، ويصبح المشروع أو موجودات النشاط ملكا لحملة الصكوك في حدود حصصهم، وتدار الصكوك بتعيين أحد الشركاء أو غيرهم لإدارتها.

6-صكوك المضاربة:

هى وثائق متساوية القيمة تمثل مشروعات أو أنشطة تدار على أساس المضاربة الشرعية و تختلف المضاربة عن المشاركة في أن حملة الصكوك هم شركاء في رأس المال و في حصيلة المشروع ربحا أو خسارة وفقا لنسب يتفق عليها سلفا بين حملة الصكوك و المضارب الذي هو شريكا في المشروع بخبرته و جهده فقط و لا يمتلك حصص في رأس المال (علي عكس المشاركة) و الذي عادة ما يكون هو المدير المعتمد للمشروع و له حصة في عائد المشروع و لكنه لا يتحمل الخسارة إلا إذا كانت ناتجة عن تقصير واضح في تنفيذه للمشروع.

7-صكوك المزارعة:

و هى وثائق متساوية القيمة يتم إصدارها لاستخدام حصيلة الاكتتاب فيها في تمويل مشروع على أساس المزارعة، ويصبح لحملة الصكوك حصة في المحصول وفق ما حدده العقد.

8-صكوك المساقاة:

و هى وثائق متساوية القيمة يتم إصدارها لاستخدام حصيلتها في سقي أشجار مثمرة والإنفاق عليها ورعايتها على أساس عقد المساقاة، ويصبح لحملة الصكوك حصة من المحصول وفق ما حدده العقد.

9-صكوك المغارسة:

هى وثائق متساوية القيمة يتم إصدارها لاستخدام حصيلتها في غرس أشجار وفيما يتطلبه هذا الغرس من أعمال ونفقات على أساس عقد المغارسة، ويصبح لحملة الصكوك حصة في الأرض والغرس.

10-صكوك الوكالة:

هى وثائق متساوية القيمة تمثل مشروعات أو أنشطة تدار على أساس الوكالة بالاستثمار بتعيين وكيل عن حملة الصكوك لإدارتها.

و هكذا فإنه كلما يفرز النشاط الإقتصادي في أي بلد من البلدان شكلا جديدا من أشكال المعاملات المالية التي تصبح عرفا و تجد قبولا عاما كل ما كان بالإمكان تكييف مفهوم الصكوك الإسلامية علي هذه المعاملات. إلا أنه و علي الرغم من تعدد أنواع تلك الصكوك كما بينا إلا أن الأنواع الأكثر انتشارا و استخداما هي صكوك الإجارة، صكوك المشاركة، صكوك المضاربة، و صكوك الوكالة بالإستثمار. و قبل أن نقوم بتعريف صكوك الإستثمار الإسلامية التي تصدرها حكومة السودان و تصنيفها ضمن الأنواع المذكورة أعلاه من المفيد أن نقوم بتلخيص أوجه المقارنة بين الصكوك الإسلامية عموما و السندات فيما يلي:

1-الصكوك الإسلامية تعبر عن أدوات ملكية حيث يمثل الصك ملكية حصة شائعة في المشروع الذي أصدرت الصكوك لإنشائه أو تمويله ويترتب عليها جميع الحقوق والتصرفات المقررة شرعا للمالك في ملكه. بينما السندات أدوات دين و تمثل حقوق حاملي السندات و ديونهم علي الجهة المصدرة للسندات بغض النظر عن الأصول التي تم إستثمار حصيلة السندات فيها فليس لهم حقوق قانونية أو شرعية فيها. و يمكنهم بموجب السندات التي يحملونها مقاضاة الجهة المصدرة و مطالبتها بسداد قيمتها و الفوائد المترتبة عليها في حالة عجز هذه الجهة عن الوفاء بها في مواعيدها المحددة.

2-الصكوك قابلة للتداول ويراعي في تداولها نوع الموجودات التي تمثلها وهي ثلاثة أنواع:

•نقود: تطبق عليها أحكام الصرف لأنه يعتبر تبادل مال بمال و وفقا لذلك فهي عكس السندات حيث لا يجوز شرعا تبادل النقود.

•ديون: تطبق عليها أحكام التعامل بالديون حيث لا يجوز تبادل الديون من الناحية الشرعية علي عكس السندات التي هي في الأساس أدوات دين.

•مختلطة من نقود وديون وأعيان ومنافع: و يتم تداولها وفقا لسعرها أو السعر الذي يتم التراضي عليه على أن تكون الغلبة فيها للموجودات أو الأعيان أو الأصول الملموسة. بينما في السندات لا يشترط أن تكون الغلبة للأصول فليس لحاملي السندات حق في الأصول التي تم توظيف حصيلة السندات فيها.

•أعيان فقط: يتم تداولها وفقا لسعرها في السوق أو السعر الذي يتم التراضي عليه. و علي عكس ذلك فالسندات لا تصدر مقابل أصول علي إعتبار أنها أدوات دين و حتي السندات التي يتم تقديم ضمانات عينية مقابلها فهي أدوات دين و الأصول المقدمة كضمان تظل هي مجرد ضمان للدين الذي تمثله هذه السندات علي مصدرها.

3-لا يجوز أن يقترن إصدار الصكوك بشرط ضمان قيمة الصكوك. بينما في السندات فإن المصدر هو الضامن بحكم القانون لهذه السندات حتي إذا كانت مغطاة بضمانات عينية أو نقدية.

4-لا يجوز أن يقترن إصدار الصكوك بشرط ربح مقطوع أو منسوب إلى رأس المال ويستثنى من ذلك صكوك المرابحة أو الإجارة. بينما السندات يتم إصدارها بفائدة معلومة و محددة سلفا.

5-لا يجوز إصدار الصكوك مع وجود إلتزام من مصدرها بإعادة شرائها من حامليها وإنما الجائز شرعا هو الوعد بالشراء. بينما في السندات يجوز للمصدر أن يتعهد بإعادة شراء السندات مستقبلا.

و كما قلنا سابقا فإن الصكوك الإسلامية تواجه عدداً من العثرات التي تجعلها في حالة تصادم مع بعض القواعد الشرعية من ناحية، و كذلك مع الآليات التي بموجبها يتم إدارة الإقتصاد القومي ككل. فما هي تلك العثرات؟؟؟ و ماهي الآثار السلبية لتلك العثرات؟؟؟ و ما هو موقع صكوك الإستثمار التي تطرحها الحكومة السودانية من كل ذلك؟؟؟ هذه الأسئلة و غيرها يتم الإجابة عليها بجلاء من خلال الحلقات القادمة فتابعونا.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

الأخ الهادي هباني

يحية واحتراما

شكرا على البوست المفيد الدسم العلمي الرصين

وتقديري أنه يندرج تحت باب التواصي بالحق

وهو يحتاج إلى قراءة متأنية تعتبر تثقيفية لمن لا تخصص لهم بعلوم المال مثلنا

ويحتاج كذلك للتعقيب ممن لهم إلمام وتخصص في نفس المجال ويحملون وجهة نظر مخالفة

وبالنسبة لي : فقد كان لي مبلغ من المال في صندوق شهامة ظللت أتلقى عليه ربحا سنويا في حدود 20% -15% لعدد من السنوات.

إلى أن حضرت محاضرة لأحد الشيوخ وهو الدكتور علاء الدين الزاكي تحديدا ، هاجم فيها هذه الصناديق وأفتى أن شهامة صندوق ربوي.

خلال أيام وتحت تأثير الفتوى سحبت مالي القليل من الصندوق.

ويأتي بوستك الآن مزيدا من التنوير بتفاصيل أدق.

أنت والشيخ علاء الدين الزاكي : جزاكم الله خيرا

كمال

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: كمال حامد)

|

Quote: الأخ الهادي هباني

يحية واحتراما

شكرا على البوست المفيد الدسم العلمي الرصين

وتقديري أنه يندرج تحت باب التواصي بالحق

وهو يحتاج إلى قراءة متأنية تعتبر تثقيفية لمن

لا تخصص لهم بعلوم المال مثلنا ويحتاج كذلك للتعقيب

ممن لهم إلمام وتخصص في نفس المجال ويحملون وجهة نظر

مخالفة وبالنسبة لي : فقد كان لي مبلغ من المال في

صندوق شهامة ظللت أتلقى عليه ربحا سنويا في حدود

20% -15% لعدد من السنوات.

إلى أن حضرت محاضرة لأحد الشيوخ وهو الدكتور علاء الدين

الزاكي تحديدا ، هاجم فيها هذه الصناديق وأفتى أن شهامة

صندوق ربوي. خلال أيام وتحت تأثير الفتوى سحبت مالي القليل

من الصندوق. ويأتي بوستك الآن مزيدا من التنوير بتفاصيل أدق.

أنت والشيخ علاء الدين الزاكي : جزاكم الله خيرا كمال |

الأخ الفاضل كمال حامد شكرا لمداخلتك القيمة و الصادقة و الإسم

كمال حامد إسم معروف لكل السودانيين و يذهب بذاكرتهم مباشرة

لعالم الرياضة و الصحافة الرياضية فالأستاذ كمال حامد بالتأكيد

أحد روادها المقدرين ،،، و إن كنت كمال حامد الصحفي الرياضي

المخضرم أم كمال آخر فلكم مني كل الود و التقدير فكلكم كمال

و كلكم ساعون و داعون للسموء و الكمال ،،،

نحي فيك الصدق مع النفس و تحري الأمور و الحرص علي إستقامتها

و الإستماع إلي القول و إتباع أحسنه ،،، فما ذهب إليه الشيخ

علاء الدين الزاكي قد لامس الحقيقة تماما و يبدو أنه مواكب تماما

للعثرات و المحكات الشرعية التي تواجهها صكوك الإستثمار الإسلامية

ليس فقط علي مستوي السودان بل علي مستوي العالم العربي و الإسلامي

بأكمله و أصبحت مهددة بالإيقاف كما أوقف من قبل منتج التورق في

سوق السلع و المعادن ،،، و قد تعرضت لإنتقادات من قبل شيوخ نافذين

لا يشق لهم غبار و هم أعضاء بارزين في مجمع الفقه الإسلامي من أمثال

الشيخ تقي العثماني وهو أحد أعضاء الهيئة الشرعية لهذه الصكوك و

الشيخ عبدالله بن سليمان المنيع و الشيخ عبدالستار أبوغدة و غيرهم

و أشاروا إلي أن 85% من هذه الصكوك الإسلامية المتداولة في الأسواق

العالمية بما فيها الصناديق السودانية مغلفة بالربا ،،،

قرار إيقاف إستثمارك في شهامة قرار صائب ليس فقط من الناحية الشرعية

بل أيضا لأن هذه الصناديق عبارة عن فقاعة معرضة للإنفجار في أي لحظة

و سيكون الخاسران الرئيسيان هما حملة هذه الشهادات الذين لن يحصلوا

علي أموالهم و كذلك دافعي الضرائب و الزكاة أو المواطن السوداني الذين

يتحملون في النهاية سداد الإلتزامات المترتبة علي الدولة علي حساب

حقهم في الصحة و التعليم و الرفاهة ،،،

في الحلقة القادمة سنتحدث عن العثرات الشرعية التي تواجهها تلك

الصكوك عموما و في السودان علي وجه الخصوص ،،، و يسعدنا أن تتابعنا

و تشاركنا بالحوار و الرأي السديد ،،،

مع فائق شكري و تقديري

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

الحلقة (5)

قلنا في الحلقة السابقة أن الصكوك الإسلامية تواجه عدداً من العثرات التي تجعلها في حالة تصادم مع بعض القواعد الشرعية الخمس الحاكمة للمعاملات الإسلامية المتمثلة في أن الأصل في العقود و التصرفات الجواز، الرضاء هو الأساس في صحة العقود، بطلان عقود الغرر، حرمة الربا، و الخراج بالضمان أو (الغنم بالغرم) ،،، و قد قمنا باختصار غير مخل بشرح مفهوم تلك القواعد تمهيدا لاستعراض تلك العثرات الشرعية التي تتصادم مع بعض هذه القواعد و علي رأسها قاعدة حرمة الربا، و قاعدة ضرورة الجواز الشرعي في العقود و التصرفات، علي إعتبار أن التجارب العملية لهذه الصكوك في كثير من بلدان العالم، الإسلامي و غير الإسلامي، و علي رأسها تجربة السودان كانت تجارب بعيدة كل البعد عن التأصيل النظري الشرعي لمفهوم الصكوك الإسلامية و المعايير الدولية المعتمدة الحاكمة لها. و في هذه الحلقة نحاول إلقاء الضوء علي بعض أهم تلك العثرات الشرعية التي تواجه بعض أهم القواعد الشرعية الحاكمة للمعاملات آخذين تجربة السودان في الصكوك الإسلامية بشكل عام و صكوك شمم و شهادات شهامة بشكل خاص كحالتي بحث.

أولا: شبهة الربا في صكوك الإستثمار الإسلامية:

ارتفعت حدة الجدل الفقهي حول الصكوك الإسلامية مؤخراً خاصة بعد الهزة الضخمة التي أحدثتها أزمة دبي المالية و الدعم المادي الكبير الذي قدمته لها أبو ظبي لإنقاذها و إنقاذ شركاتها الحكومية من تسجيل أول أضخم حالة تعثر للصكوك الإسلامية ((بديلا أدوات الدين التقليدية (السندات)) و التي استخدمتها دبي في تمويل بعض مشاريعها السياحية و العمرانية الضخمة و علي رأسها مشروع جزيرة النخلة الذي تقوم بتطويره شركة نخيل المملوكة لحكومة دبي. و من بين أهم الأحكام الشرعية التي اهتزت و ثار حولها الجدل الفقهي هي قاعدة (حرمة الربا) حيث شكك كثير من علماء فقه المعاملات الإسلامية (الذين لا يشق لهم غبار في عالم الصيرفة الإسلامية) في صحة انطباق هذه القاعدة علي الصكوك الإسلامية و الالتفاف عليها من قبل كثير من المؤسسات و الحكومات و من بينها حكومة السودان التي تقوم بإصدار هذه الصكوك الإسلامية و تحرص علي إخفاء أو تغليف الطابع الربوي عليها. و لعل أول أهم تشكيك في مدي انطباق قاعدة حرمة الربا عليها قدمه فضيلة الشيخ عبد الله بن سليمان المنيع عضو هيئة كبار العلماء و العضو الفاعل بعدد مقدر من الهيئات الشرعية للعديد من المصارف و المؤسسات المالية الإسلامية في دراسة نقدية متكاملة لواقع تلك الصكوك و التي خلص فيها إلي أن هذه الصكوك بعيدة كل البعد عن القواعد و المعايير الشرعية المعتمدة و أن الصيرفة الإسلامية منها "براء" مستشهدا في ذلك بواقع عاشه بنفسه كعضو فاعل بأحد الهيئات الشرعية لأحد أبرز المصارف الإسلامية في العالم (إلي جانب الشيخان محمد تقي العثماني والدكتور عبد الستار أبوغدة و ثلاثتهم يعتبروا من أعلام فقه المعاملات الإسلامية و أبرز علماء الصيرفة الإسلامية) مبينا كيف أنه اكتشف الصيغة الربوية "المظللة" (علي حد قوله) أو المغلفة لتقديم منتجات على أنها ذات صبغة شرعية وهي في حقيقة الأمر مزيفة ولا تنطبق عليها أحكام المعاملات المالية الإسلامية. و قد شرح كيف تبين فيما بعد لأحد أعضاء الهيئة الشرعية بطلان مثل تلك الصكوك التي تدعي إسلاميتها مبينا الواقع الصحيح الذي يجب أن تكون عليه الصكوك إسلامية فعلا لا قولا. و تتلخص تجربة الشيخ المنيع فيما جاء علي لسانه في أحد المحاضرات التي قدم فيها دراسته النقدية المذكورة ما يلي: ((وأول من أخذ بها - الصكوك الإسلامية - فيما أعلم إحدى الدول الخليجية حيث اشترى البنك المركزي من الحكومة مرفقاً من مرافقها بمبلغ تجاوز المليار دولار بشرطين أحدهما أن تقوم الجهة المالكة له بعد الشراء بتأجيره على الحكومة مدة معينة تقارب عشر سنوات. وبأجرة سنوية متغيرة يحكمها مؤشر مالي معين كمؤشر (لايبر) مثلاً. الشرط الثاني بعد انتهاء مدة العقد يلتزم المالك - إدارة حملة الصكوك - بإعادته إلى الحكومة على سبيل بيعه عليها بالثمن الذي باعته به الدولة ثم قام البنك المركزي بعد شراء المرفق من الحكومة بتصكيكه و بيع الصكوك على الراغبين في شرائها برأسمال مشترى البنك المركزي من الحكومة علاوة على رسم إصدار لصالح البنك على كل صك، والأجرة الدورية هي عائد الصكوك يوزع منه على حملة الصكوك وفق مؤشر لايبر، وما زاد عن المؤشر يستحقه المدير بدعوى أنه حافز حسن أداء. ويستمر الأمر حتى يتم إطفاؤها ببيعها. ويقوم البنك المركزي بإدارة هذه الصكوك نيابة عن حملتها بأجر معين. وهذه الصكوك بعد تملكها من قبل ملاكها مهيأة لتداولها في الأسواق المالية بيعاً وشراءً. وقد انتشر الاستثمار بمثل هذه الصكوك في الأسواق المالية الخليجية وامتد ذلك إلى أسواق مالية أخرى في الدول الإسلامية وفي غيرها من أسواق العالم. وبمثل هذه الصيغة وقد شكل هذا البنك سوق الصكوك الإسلامية هيئة شرعية كنت أحد أعضائها ومن أعضائها الشيخان محمد تقي العثماني والدكتور عبد الستار أبوغدة) (راجع: موقع شهد القطيف الإلكتروني - بعنوان 85% من الصكوك الإسلامية المتداولة في الأسواق مغلفة بالربا). و يواصل فضيلة الشيخ في محاضرته مبينا كيف أنهم كهيئة قد وافقوا علي صحة هذه الصكوك من الناحية الشرعية و لكن فيما بعد و عند تطبيقها علي الواقع العملي تبينت لهم طبيعتها الربوية مما جعلهم يغيرون رأيهم السابق و يعلنون عدم صحتها من الناحية الشرعية و ذلك في قوله (وبمفاجأة هذه الهيئة بهذه الصيغة للاستثمار انطلت على الهيئة الشرعية المآخذ الشرعية على هذه الصيغة. فاغترت الهيئة بلمعتها وبريقها وسرابها دون التأمل في حقيقتها. وأصدرت فتوى بإجازتها وانتفاء ما يعترض به عليها من الجانب الشرعي. وبعد انتشارها في الأسواق بهذه الصيغة وتوجيه مبالغ كبيرة قيل عن حجمها بأنها تجاوزت ثلاثين مليار دولار. وذلك للاستثمار بها عن طريقها. ظهر أنها صيغة ربوية مظللة بصيغة شرعية مزيفة وبدعوى إسلاميتها. كما ظهر أن أصول هذه الصكوك أصول وهمية من حيث تملك حاملي الصكوك لهذه الأصول. وان حقيقة هذه الأصول لوعاء هذه الصكوك نقود مقترضة بفائدة ربوية هي العائد الدوري وفق مؤشر معين كلايبر مثلاً مظللة بظلال الإجازة ولمدة معينة يجري بعد انتهائها إطفاؤها - سدادها - كما ظهر أن تداولها أثناء مدة سريانها كتداول السندات النقدية سواء بسواء. فأعلنت بصفتي أحد أعضاء الهيئة الشرعية المجيزة لها أعلنت في أكثر من مجال إعلامي رجوعي عن الإفتاء بصحتها والبراءة من القول بإجازتها كصيغة شرعية للاستثمار).(راجع: المرجع السابق ذكره).

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة (5)

و الإنتكاسة الثانية للصكوك الإسلامية جاءت من نائب رئيس جامعة دار العلوم في كراتشي ورئيس المجلس الشرعي في هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية و أحد أعضاء الهيئة الشرعية لهذه الصكوك الشيخ محمد تقي عثماني الذي أعلن خلال اجتماع مجمع الفقه الإسلامي في أبريل 2009م أن حوالي 85% من هذه الصكوك المتداولة صكوك ربوية وأن التعامل بها تعامل بالسندات النقدية بيعاً و شراءً وتداولاً. و أن هذه الصكوك الإسلامية بصيغتها المغلفة للربا تمثل ما لا يقل عن ٨٥٪ من إجمالي الصكوك الإسلامية المتبادلة عالمياً. كما أعلن أن الجهات التي تصدر هذه الصكوك (حكومات أو مؤسسات) تطلق عليها زيفا و بغير وجه حق صفة التوافق مع الشريعة الإسلامية و تحرص علي اشتمالها علي خاصيتين أساسيتين من أهم خصائص السندات التقليدية بهدف جعلها قابلة للرواج والمنافسة في الأسواق الإسلامية والتقليدية على السواء في حين أنها خصائص ربوية غير شرعية. و تتمثل هاتان الخاصيتان فيما يلي:

أولا: التوزيع الدوري على أصحاب الصكوك وربطه بشكل أو بآخر بأسعار فائدة متغيرة تسترشد بمؤشر لايبر أو (Libor) أو (London interbank offered rate) و هو مؤشر (كما هو معلوم) يتم احتسابه وفقا لآليات احتساب أسعار الفائدة المتبعة في النظام المالي التقليدي و هو ما أشار إليه الشيخ عبد الله بن سليمان المنيع في الجزء المقتبس من دراسته النقدية المقدمة في المحاضرة المشار إليها سابقا. و لا يوجد في فقه المعاملات الإسلامية ما يمنع من توزيع أرباح دورية علي حملة الصكوك الإسلامية إذا كان ذلك يتم وفقاً للأحكام الشرعية للمعاملات و لكن ارتباطها بمؤشر متغير مثل مؤشر لايبر يوقعها في شبهة الربا علي إعتبار أن مؤشر لايبر يمثل سعر فائدة و يتم احتسابه و تركيبه يوميا وفقا للآليات المتعارف عليها في احتساب أسعار الفائدة في النظام المالي التقليدي أو الربوي، كما أن طابعه المتغير لا يتناسب مع طبيعة مفهوم الربح في المعاملات المالية الإسلامية بما فيها الصكوك الإسلامية و التي لا يجوز فيها تعديل نسبة الأرباح بالزيادة أو النقصان بعد توقيع العقود إلا إذا تم إنهاء شرعي للعقد القديم و إنشاء عقد جديد وفقا للأحكام الشرعية المقررة.

ثانيا: ضمان استرداد أصحاب الصكوك رأس مالهم بتعهد المصدّر إعادة شراء الصكوك بحسب قيمتها الإسمية عند إطفائها في نهاية مدتها و هذا لا يجوز شرعا لأن الضمان هنا (بجانب أنه يتعارض مع قاعدة الغنم بالغرم أو الخراج بالضمان) يحتوي في مضمونه شبهة الربا فالتعهد بضمان رأس المال المدفوع و رده في نهاية العقد لصاحبه لا يختلف عن فكرة القرض الذي يمثل ربا النسيئة في أرقي صوره و أكثرها وضوحا حيث يتحقق فيه تبادل المثلين و هما النقود بالنقود. و من أمثلة ذلك شهادات مشاركة البنك المركزي السوداني (شمم) التي تصدرها حكومة السودان ممثلة في وزارة المالية و بنك السودان المركزي، و التي تقوم علي قاعدة مشاركة حاملي الصكوك للحكومة في أسهمها في بعض المصارف التجارية، و يصبح لهم الحق في مشاركتها في أرباح وخسائر هذه المصارف، و التي يتعهد فيها بنك السودان (المصدر) بشرائها من حامليها متي ما رغبوا في ذلك.

و علي الرغم من أن علماء فقه المعاملات الإسلامية قد بذلوا جهدا مقدراً و لا يزالون في إيجاد آلية خاصة لاحتساب الأرباح علي المعاملات المالية الإسلامية تختلف في شكلها و مضمونها عن شكل و مضمون سعر الفائدة الربوي و الخروج من السياج العام الذي فرضه خلال قرون طويلة علي التعامل المالي و الصيرفي إلا أن مجهوداتهم قد باءت بالفشل حتي الآن علي الأقل ،،، فقد أقر فضيلة الشيخ الدكتور على محي الدين القرة داغي (و هو أحد أعلام فقه المعاملات المالية الإسلامية و عضوا بالعديد من الهيئات الشرعية لكبري المصارف و المؤسسات المالية الإسلامية) فى كتابه (بحوث فى فقه البنوك الإسلامية) الطبعة الثانية الصادر عن دار البشائر للنشر عام 2007م صفحة 20 بالارتباط بين هامش الربح فى البنوك الإسلامية و معدلات الفائدة بقوله: (و لا ينحصر تأثير تحديد سعر الفائدة و المؤشرات الربوية (مثل لايبر) على العالم الغربي بل على عالمنا الإسلامي بل على البنوك الإسلامية التى تعيش فى عالم أصبح كقرية واحدة متأثرة بكل جوانبها و من هنا فهى تعيش فى تنافس شديد مع البنوك التقليدية التى تلتزم بالفوائد الدولية و تربط معدلات الفائدة لديها بالمؤشرات العالمية) و يواصل فى الفقرة الأخيرة من نفس الصفحة (و من هنا نرى أن البنوك الإسلامية تتقارب فيها نسبة الربح فى عقود المرابحة و الإستصناع و حتى فى الإجارة المنتهية بالتمليك مع نسبة الفائدة و هنا تثور حولها شبهات المشككين مع أن الاختلاف بين الفائدة على القرض و الدين و بين الربح الناتج من العقود السابقة فى البنوك الإسلامية اختلاف جذري و لكن هذا الارتباط بين هامش الربح فى عقود البنوك الإسلامية و بين أسعار الفائدة العالمية قد يؤدى إلى إيجاد حيل قد لا تكون مقبولة لإدخال عنصر يؤدى إلى تغير عائد الاستثمار عندما تتغير أسعار الفائدة الدولية كما فى عقود الإجارة المنتهية بالتمليك). كما يقول فضيلة الشيخ الدكتور القرة داغي فى نفس كتابه المذكور سابقا نقلا عن الشيخ الدكتور محمد على القرى فى بحثه (بعض مشكلات البنوك الإسلامية) المنشور فى مجمع الفقه الدولي فى دورته الثامنة (3/682) صفحة 22 أن الأمر يستدعى: (التعاون بين جميع البنوك الإسلامية للوصول إلى معيار و مؤشر يعتمد على معدل للأرباح المصرفية حيث يمكنها الوصول إلى ذلك من خلال تعاونها المخلص البناء فى كل المجالات و عدم التهاون فى احترام ذلك المعيار ثم التعريف بهذا المؤشر للجميع من خلال وسائل الإعلام).

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة (5)

و لا نعتقد بأن علماء الفقه الإسلامي مهما بلغت اجتهاداتهم يستطيعون الوصول إلي تكييف صيغة شرعية خارج إطار مفهوم سعر الفائدة ما لم يعترفوا بالقيمة الزمنية للنقود التي أصبحت حقيقة علمية فى علم النقود و البنوك و فى علم المحاسبة و الاقتصاد و الرياضيات و الفلسفة و المنطق سواءً فى المدارس الإقتصادية التقليدية و الكلاسيكية أو فى مدارس المفهوم الحديث للقيمة الزمنية للنقود (Time-value of money) و نظرية القيمة المقدرة أو التقييم (Valuation Theory) و خصم التدفقات النقدية (Discounted cash flow) و ما فرضته ثورة الاتصالات و تكنولوجيا المعلومات و تطور أسواق المال قصيرة الأجل المتمثلة فى المصارف و البنوك و شركات التمويل و الأسواق الثانوية المتمثلة في البورصات و أسواق الأوراق المالية، و طويلة الأجل المتمثلة فى سوق الإصدارات الأولية و ما فرضته من آليات حديثة و متطورة للتحليل المالي و تقييم الأصول و إحتساب تكلفة الأموال و إدارة المخاطر. كما أن القيمة الزمنية للنقود تعد أحد أهم القواعد التى تقوم عليها المعايير الدولية للمحاسبة و تدخل فى صياغة مفهوم العديد منها و ما المعيار المحاسبي رقم IAS 39 الحاكم للأدوات المالية، المشتقات المالية، و احتياطي القيمة العادلة، إلا دليلا صادقاً على ذلك (راجع في شرح القيمة الزمنية للنقود: سودانايل – الهادي هباني - الصيرفة الإسلامية دعوة للتفاكر و الحوار الجاد – الحلقة الثانية).

و بينما تقوم المعايير الدولية للمحاسبة على ما ذكر أعلاه كأحد أهم مبادئها و مرتكراتها فإن معايير المحاسبة الإسلامية لا تعترف بالقيمة الزمنية للنقود و تعتبرها مجرد وسيلة للتبادل فقد ورد فى كتيب معايير المحاسبة و المراجعة و الضوابط للمؤسسات المالية الإسلامية الصادر عن هيئة المحاسبة و المراجعة للمؤسسات المالية الإسلامية فى مايو 2004م صفحة 48 البند 5/4 "ثبات القوة الشرائية لوحدة القياس المحاسبي" الفقرة الثانية، الثالثة، و الرابعة ما يلي: ((و قد يثير استخدام وحدات نقدية تمثل عملة واحدة كقاسم مشترك للتعبير عن العناصر الأساسية للقوائم المالية مسألة القوة الشرائية للعملة المستخدمة بسبب ما يطرأ على قوتها الشرائية من انخفاض فى حالة التضخم و ما يطرأ على قوتها الشرائية من ارتفاع فى حالة الانكماش). (و قد بحث فقهاء الشريعة مسألة تغير القوة الشرائية للنقد بحثا وافيا و هناك رأيان: الرأي الأول ينادى بأن يؤخذ فى الاعتبار تغير القوة الشرائية بتغير المستوى العام للأسعار تضخما و انكماشا، أما الرأي الثاني فينادى بتجاهل تغير القوة الشرائية للوحدة النقدية حتى لو تغيرت نتيجة لتغير المستوى العام للأسعار تضخما و انكماشا. و لأغراض المحاسبة المالية للمصارف يفترض ثبات القوة الشرائية لوحدة القياس بغض النظر عن تغير المستوى العام للأسعار)). و في نفس المصدر و في نفس السياق فقد ورد في هامش الصفحة 48 ما نصه: (هذا و قد استعرض مجمع الفقه الإسلامي فى دورته المنعقدة بالكويت فى ديسمبر 1988م الأبحاث المعاصرة فى ذلك و انتهى إلى أن الديون تقضى بأمثالها فى العدد و لا ينظر إلى تغير القيمة فلا يزاد الدين عند انخفاض القوة الشرائية للنقد حذرا من الدخول فى طرق الربا التى تقوم على أساس استيفاء أكثر من الدين بسبب الأجل و بناء على ذلك فإن الديون لا تخضع لإعادة التقدير عند تغير القوة الشرائية لوحدة القياس النقدي). و بالتالي فإن فقه المعاملات الإسلامية يعيش تناقضين في غاية الأهمية و الخطورة:

لتناقض الأول: هو إقراره بالتضخم و الانكماش و بتأثيره على النقود صعودا و هبوطا و في نفس الوقت لا يعترف بالقيمة الزمنية للنقود. و هذا يعتبر تناقضاً هيكلياً واضحا علي إعتبار أن سعر الفائدة أو تكلفة الأموال ما هي إلا عبارة عن مجموعة من هوامش المخاطرة التي يتم التحوط لها و التي من بينها هامش مخاطر التضخم و التي تتمثل في:

•هامش العائد الخالي من المخاطر (Risk-free rate) و هو العائد الذي يمكن لأي مستثمر الحصول عليه دون أية مخاطرة أو مغامرة مثل "سعر الإيداع" أو العائد الذي يحصل عليه المودع نظير الوديعة الثابتة لأجل فإذا أودع المستثمر مثلا 1000 دولار فى البنك بعائد سنوي 5% سيحصل على 50 دولار (1000×5% = 50 دولار) مضمونة بدون مخاطرة أو عناء و هذه ال 5% تعرف بالعائد الخالي من المخاطر و هو يمثل أول هوامش المخاطرة التى يتم احتسابها ضمن مكونات سعر الفائدة و عادة يتراوح ما بين 1.5% إلي 6.25% حسب أجل الوديعة.

•هامش مخاطر عدم السداد (Default risk premium) و هو الهامش الذي يتم احتسابه تحوطا لمخاطر عدم قدرة العميل أو المدين على الوفاء بالمبلغ بالكامل أو فى تواريخ استحقاقه مما قد يترتب عنه خسارته كله أو جزء منه و هو أيضا من هوامش المخاطرة التي تدخل ضمن الهوامش المكونة لسعر الفائدة. و هو يتراوح ما بين 0.5% إلي 2% حسب كفاءة العميل و سابقة تعامله مع البنك و الضمانات المقدمة مقابل الإئتمان.

•هامش معدل التضخم (Inflation rate) و هو الهامش الذي يحمي المستثمر و يعوضه عن أي تأثيرات سلبية لتقلبات معدلات التضخم فإذا كانت القوة الشرائية لمبلغ 1000 دولار تعادل 1000 دولار حاليا، و كان معدل التضخم 5% فإن مبلغ الإستثمار سيفقد 5% من قدرته الشرائية في المستقبل و يصبح قادرا على شراء ما قيمته 950 دولار فقط ((1000- (1000×5%)) أي أنه سيخسر 50 دولار و لذلك فمعدل التضخم يعتبر أحد المكونات الأساسية لسعر الفائدة. و هو يختلف من بلد لآخر حسب الظروف الإقتصادية التي يمر بها هذا البلد أو ذاك.

•هامش مخاطر السيولة (Liquidity risk premium) و هو الهامش الذي يحمي المستثمر من التعرض لمخاطر عدم القدرة علي تسييل الأصل محل التمويل حيث أن التمويل الذي يمنحه المستثمر للمستدين يعتبر أحد الأصول المملوكة له لذلك يضاف هذا الهامش أيضا إلى مكونات سعر الفائدة. و هو يتراوح عادة ما بين 0.5% إلي 1.5%.

•هامش مخاطر فترة الاستحقاق (Maturity risk premium) و هو الهامش الذي يتم احتسابه ضمن مكونات سعر الفائدة و يتمثل في الخسارة التى يمكن أن يتحملها المستثمر جراء زيادة درجة حساسية القيمة السوقية للأصل لتغيرات سعر الفائدة كلما تم تمديد فترة الاستحقاق أو تأجيل أقساط الدين. و يتراوح عادة ما بين 0.5% إلي 1.0%.

و بالتالي فإن تكلفة الأموال سواء أطلق عليها سعر الفائدة في النظام المالي التقليدي أو الأرباح في النظام المالي الإسلامي فهي تعبر عن معدل العائد الإقتصادي الذي يسعي المستثمرون لتحقيقه و هو يتكون من مجموعة من هوامش المخاطرة المتوقعة علي إعتبار أن العائد و المخاطرة هما وجهان لعملة واحدة لا يمكن فصلهما عن بعض و لا يمكن احتساب أحدهما بمنآي عن الآخر و بناءا علي ذلك يتم التعبير عن سعر الفائدة بالمعادلة التالية:

سعر الفائدة = هامش معدل العائد الخالي من المخاطر + هامش معدل التضخم + هامش مخاطر التعثر في السداد + هامش مخاطر السيولة + هامش مخاطر تاريخ الإستحقاق

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة (5)

التناقض الثاني: و هو التناقض الناشئ عن اعتراف فقه المعاملات الإسلامية بالتضخم و الانكماش و بتأثيره على النقود صعودا و هبوطا و لكنه يتجاهله و لا يعترف به و بالقيمة الزمنية للنقود، و فى نفس الوقت يحتسب تكلفة الأموال استرشادا به و بالآلية المتبعة فى البنوك التقليدية و القائمة على أساس الاعتراف بالقيمة الزمنية للنقود كسلعة فى حد ذاتها.

و بالتالي نخلص إلي أن القواعد الحاكمة لفقه المعاملات المالية الإسلامية حتى الآن لا تمتلك آلية متفق عليها لها أحكامها و قواعدها المتفقة مع الشريعة الإسلامية لاحتساب تكلفة الأموال بمنآي عن الآليات المستخدمة في احتساب سعر الفائدة.

و من بين الصكوك الإسلامية التي تتجلي فيها تلك التناقضات الهيكلية و تنطلي عليها شبهة الربا و تحيط بها من كل جانب هي الصكوك التي تطرحها الحكومة السودانية و علي رأسها صكوك شمم و شهادات شهامة التي تصدرهما وزارة المالية و الإقتصاد الوطني و تدار من خلال شركة السودان للخدمات المالية المملوكة لبنك السودان المركزي و وزارة المالية و الإقتصاد الوطني بنسبة 99% لبنك السودان و 1% للوزارة و يتم تداولها في سوق الخرطوم للأوراق المالية، و التي وجدت رواجا و إقبالا ضخما بين المستثمرين السودانيين علي مختلف مستوياتهم (أفراد، مصارف و مؤسسات مالية، رجال أعمال، شركات و مؤسسات خاصة، شركات و مؤسسات حكومية، مغتربين، صناديق الضمان الاجتماعي المختلفة التي تتاجر بمدخرات و مستحقات العاملين في القطاع الحكومي، و غيرها، للدرجة التي دفعت بكثير من رجال الأعمال العاملين في قطاعات اقتصادية هامة لها تأثيرها الكبير علي الإقتصاد الوطني و الذين أرهقتهم الحكومة بالضرائب المباشرة و غير المباشرة و الزكاة و غيرها من الرسوم و الجبايات المختلفة بمناسبة و بدون مناسبة من تجميد أنشطتهم الإنتاجية و توظيف ما تبقي من مدخراتهم في تلك الفقاعة الكبري و التي سيكون لانفجارها المتوقع في أي لحظة تأثيرات كارثية ليس فقط علي هؤلاء المستثمرين الذين ربطوا مصيرهم و حياتهم بهذه الشهادات بل علي الإقتصاد الوطني بأكمله.

و الهدف الثاني في ترتيب الأهداف الأربعة التي حددتها الحكومة من وراء إصدار شهادات شهامة و الذي ينص علي (تغطية عجز الموازنة و الذي كان من المعتاد تغطيته بطباعة أوراق نقدية بواسطة بنك السودان أو ما يعرف بالاستدانة من الجهاز المصرفي أو الاستدانة عن طريق العجز. فأصبحت الاستدانة عبر موارد نقدية حقيقية وهذا ساعد في تخفيض معدلات التضخم، فالاستدانة من النظام المصرفي كما هو معروف لها أثار تضخمية كبيرة جداً وسريعة في نفس الوقت) يفضح الطابع الربوي لهذه الشهادات، واسعة الانتشار، فهي وفقا لهذا الهدف أدوات دين و ليس أدوات ملكية و ذلك للآتي:

أولا: إلتزام الحكومة و تعهدها بشراء شهادات المشاركة الحكومية (شمم) عند الطلب في حالة رغبة حاملها في بيعها متي ما شاء ذلك يحتوي في مضمونه علي شبهة الربا فالتعهد بضمان رأس المال المدفوع و رده في نهاية العقد لصاحبه لا يختلف عن القرض الذي يمثل ربا النسيئة حيث يتحقق فيه تبادل المثلين و هما النقود بالنقود، هذا بجانب الوقوع في بيوع العينة المحرمة شرعا و التي تتحقق في حالة شراء الحكومة لهذه الشهادات عند طلب العميل بأقل من قيمتها الإسمية في حالة إنخفاض قيمتها السوقية دون قيمتها الإسمية و هي التي قامت ببيعها له في المرة الأولي و بيع العينة كما هو معروف من البيوع تم تحريمها لاشتمالها علي الربا أيضا.

| |

|

|

|

|

|

|

|

|

|

Re: فقاعة صكوك الإستثمار الحكومية (شهامة و ما نحوها) ،،، مواسير ضخمة؟؟؟ (Re: الهادي هباني)

|

تابع الحلقة (5)